Die Rolle der Blockchain im modernen Finanzwesen

Veröffentlicht: 2024-09-22Blockchain ist eine neue Technologie, die die Art und Weise verändert, wie wir Transaktionen abwickeln und Daten speichern. Einfach ausgedrückt handelt es sich um ein gemeinsames digitales Hauptbuch, das in einem Netzwerk von Computern gespeichert wird. Blockchain basiert auf drei Hauptprinzipien:

- Keine einzelne Person oder Firma kontrolliert es ( Dezentralisierung ).

- Jeder kann die Transaktionen sehen und überprüfen ( Transparenz ).

- Sobald etwas hinzugefügt wurde, kann es nicht mehr geändert werden ( Unveränderlichkeit ).

Im Finanzwesen hilft Blockchain dabei, Probleme wie hohe Gebühren, langsame Zahlungen, Sicherheitsrisiken und Betrug zu lösen. Das bekannteste Beispiel sind Kryptowährungen, die es Menschen ermöglichen, Geld direkt untereinander zu senden, ohne eine Bank zu benötigen.

Blockchain macht auch internationale Zahlungen schneller und günstiger. Es wird im Finanzwesen für Dinge wie Smart Contracts, Tokenisierung und Identitätsüberprüfung verwendet.

- Smart Contracts: Geschäfte automatisieren

- Grenzüberschreitende Zahlungen: Rationalisierung von Überweisungen

- Asset-Tokenisierung: Demokratisierung von Investitionen

- Blockchain-Vorteile im Finanzwesen

- Zukunft der Blockchain im Finanzwesen

- Blockchain-Interoperabilität: Netzwerke verbinden

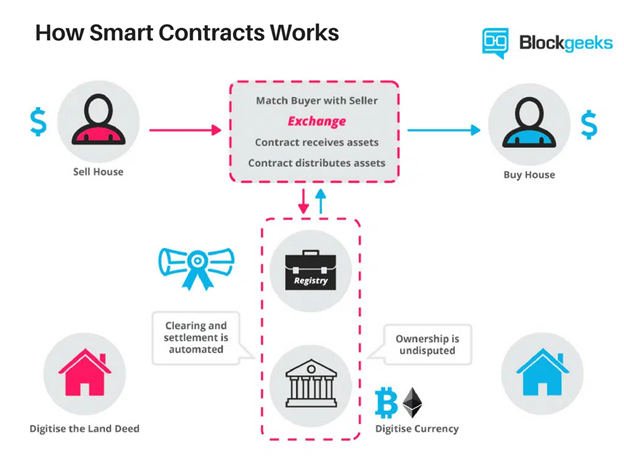

Smart Contracts: Transaktionen automatisieren

Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt in den Code geschrieben werden. Sobald die Laufzeitbedingungen erfüllt sind, lösen sie automatisch eine Aktion aus, z. B. die Freigabe von Geldern oder die Übertragung von Vermögenswerten, ohne dass ein Dritter dies beaufsichtigt.

Dadurch entfällt die Notwendigkeit von Zwischenhändlern wie Banken, Anwälten oder Maklern. Dies beschleunigt den Prozess, senkt die Transaktionsgebühren und minimiert menschliche Fehler.

Bildquelle

Finanzielle Anwendungen von Smart Contracts

Aufgrund ihrer Funktionsweise haben Smart Contracts viele finanzielle Anwendungen:

- Kreditverträge : Intelligente Verträge können Zahlungen verwalten, Zinsen berechnen und Rückzahlungspläne aktualisieren. Außerdem können sie bei Erfüllung der Zahlungsbedingungen automatisch die nächste Kreditrate freigeben oder den Vertragsstatus anpassen.

- Versicherungsansprüche : Sie können Anspruchsgenehmigungen und Auszahlungen auslösen, wenn der Versicherungsnehmer bestimmte Bedingungen erfüllt, beispielsweise die Einreichung erforderlicher Dokumente.

- Derivatehandel : Intelligente Verträge können komplexe Geschäfte sofort ausführen, wenn die festgelegten Marktbedingungen erfüllt sind.

- Kauf und Verkauf : Sie können den Verkauf von Waren oder Vermögenswerten nach Erfüllung vordefinierter Bedingungen wie Zahlungseingang oder Lieferbestätigung durchführen.

Grenzüberschreitende Zahlungen: Optimierung von Transaktionen

Traditionell können internationale Zahlungen oft Tage dauern und mehrere Zwischenhändler wie Banken und Zahlungsabwickler involvieren. Diese summieren sich zu den Transaktionskosten und erhöhen das Fehlerrisiko. Umrechnungsgebühren können die Sache noch komplizierter machen und zu höheren Kosten und Ineffizienzen führen.

Blockchain geht diese Probleme an, indem es Zwischenhändler ausschaltet, was die grenzüberschreitenden Gebühren und Bearbeitungszeiten drastisch reduziert. Darüber hinaus können Zahlungen in der Landeswährung des Empfängers erfolgen, ohne dass teure Umrechnungsgebühren anfallen.

Laut Deloitte können durch den Einsatz von Blockchain die Transaktionskosten um 40 bis 80 % gesenkt werden. Darüber hinaus dauern diese Transaktionen in der Regel nur vier bis sechs Sekunden.

Betrugsprävention und Sicherheit: Vertrauen stärken

Durch verschlüsselte und dezentrale Speicherung können Unternehmen sensible Daten sicherer und manipulationssicherer speichern und so mögliche Datenschutzverletzungen und Identitätsdiebstahl abwehren. Da die Blockchain außerdem jede Transaktion öffentlich aufzeichnet, ist es schwieriger, illegale Aktivitäten wie Geldwäsche oder Betrug zu verbergen.

Diese Vorteile basieren auf den folgenden integrierten Sicherheitsfunktionen:

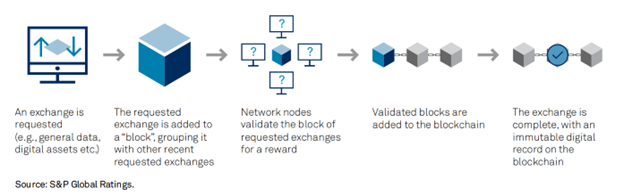

- Kryptografisches Hashing: Dies macht es schwierig, Blockchain-Daten zu ändern. Jeder Block ist über einen eindeutigen Code oder „Hash“ mit dem vorherigen verknüpft. Manipulationen an einem Block unterbrechen die Kette und erleichtern die Erkennung von Betrug.

- Distributed-Ledger-Technologie : Die Speicherung von Daten über mehrere Knoten hinweg macht es für Hacker schwierig, das System zu kompromittieren, da sie die Mehrheit der Knoten kontrollieren müssten.

- Konsensmechanismen: Dazu gehören Proof of Work (PoW) oder Proof of Stake (PoS). Diese Mechanismen stellen sicher, dass sich alle Knoten auf gültige Transaktionen einigen, wodurch Doppelausgaben verhindert und die Integrität des Hauptbuchs gewahrt bleibt.

Bildquelle

- Pseudonymität: Mit kryptografischen Adressen können Benutzer Transaktionen durchführen, ohne ihre Identität preiszugeben, während die Transaktionen dennoch nachvollziehbar bleiben.

Ein gutes Beispiel ist die Nutzung von Liink durch JP Morgan, früher bekannt als Interbank Information Network. Es ermöglicht den sicheren Austausch zahlungsbezogener Informationen und verringert so das Risiko eines möglichen Datendiebstahls.

(Lesen Sie auch: Anwendungen von Blockchain im Finanzwesen)

Tokenisierung von Vermögenswerten: Demokratisierung von Investitionen

Durch die Tokenisierung von Vermögenswerten werden reale Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Es zerlegt hochwertige Vermögenswerte in kleinere, erschwinglichere Teile, die jeder besitzen kann. Dies wird als Bruchteilseigentum bezeichnet.

Die Blockchain verfolgt den Besitz und stellt sicher, dass die Token sicher gehandelt, gekauft oder verkauft werden können. Dieser Prozess öffnet Investitionen für mehr Menschen und macht sie weniger exklusiv.

Zu den führenden Plattformen bei der Asset-Tokenisierung gehören:

- RealT: Konzentriert sich auf die Tokenisierung von Immobilien und gibt Anlegern die Möglichkeit, Bruchteile von US-Mietobjekten zu besitzen und Einnahmen aus Dividenden zu erzielen.

- Verbriefung: Spezialisiert auf die Tokenisierung traditioneller Finanzanlagen wie Aktien und Anleihen, um deren Handel auf Blockchain-Plattformen zu erleichtern.

1. Vorteile der Asset-Tokenisierung

- Zugänglichkeit: Menschen aus allen Gesellschaftsschichten können jetzt investieren, sogar in Märkte mit traditionell hohen Barrieren wie Luxusimmobilien, Aktien oder Kunst.

- Erhöhte Liquidität: Token sind liquider, was es einfacher macht, Ihren Anteil zu kaufen oder zu verkaufen, wann immer Sie möchten.

- Transparenz : Da alle Token-Transaktionen auf der Blockchain aufgezeichnet werden, ist der Prozess transparenter und das Manipulationsrisiko geringer.

Überprüfung der digitalen Identität: Sicherung von Finanztransaktionen

Betrug, Identitätsdiebstahl und Ineffizienz sind häufige Probleme bei herkömmlichen Systemen zur Identitätsprüfung. Kriminelle können persönliche Daten stehlen oder fälschen, und zentralisierte Datenbanken (wie die in Banken) sind anfällig für Hackerangriffe. Der Prozess umfasst in der Regel auch mehrere Schritte und Dritte, was zu Verzögerungen führt.

Blockchain löst diese Probleme durch Dezentralisierung, wodurch es für Hacker schwieriger wird, Daten zu kompromittieren. Außerdem erhalten Benutzer dadurch mehr Kontrolle darüber, welche persönlichen Informationen sie weitergeben. Blockchain-Datensätze sind unveränderlich, sodass die Daten sicher und zuverlässig bleiben.

Zahlungsabwicklung: Geschwindigkeit und Effizienz steigern

Je nach Land dauert die Abwicklung von Geschäften in der Regel T+2 Tage (Handelsdatum plus zwei Tage) oder mehr. In den USA ist das T+1. Mithilfe von Smart Contracts kann die Blockchain dies noch weiter auf Minuten oder sogar Sekunden reduzieren.

Dadurch können Anleger schnell Kapital freisetzen und ihre Mittel nutzen, ohne auf lange Clearing-Prozesse warten zu müssen. Darüber hinaus bietet die Blockchain eine Echtzeitansicht von Transaktionen, wodurch das Risiko von Fehlern oder Streitigkeiten verringert wird. Eine bekannte Plattform zur schnellen Abwicklung mithilfe der Blockchain-Technologie ist Ethereum.

Vorteile von Blockchain im Finanzwesen

1. Höhere Genauigkeit

Blockchain kann Transaktionen mit hoher Genauigkeit aufzeichnen. Da Tausende von Computern jede Transaktion überprüfen, ist das Risiko menschlicher Fehler nahezu ausgeschlossen. Mehrere Computer müssen sich auf die Gültigkeit einer Transaktion einigen, bevor sie zur Blockchain hinzugefügt wird, um sicherzustellen, dass nur korrekte Informationen aufgezeichnet werden.

2. Schnellere Transaktionen

Blockchain funktioniert rund um die Uhr, sodass Transaktionen unabhängig von Zeitzonen oder Wochenenden innerhalb von Minuten abgewickelt werden können. Dies ist besonders nützlich für internationale Zahlungen, deren Abwicklung in der Regel Tage dauert. Plattformen wie Ripple (XRP) ermöglichen die Abwicklung grenzüberschreitender Zahlungen in wenigen Sekunden.

3. Bessere Sicherheit

Sobald eine Transaktion verifiziert und zur Blockchain hinzugefügt wurde, ist sie praktisch unveränderlich. Wie bereits erwähnt, hat jeder Block in der Kette seinen eigenen eindeutigen Code und ist mit dem vorherigen Block verknüpft. Wenn Sie einen Block ändern möchten, müssen Sie alle nachfolgenden Blöcke ändern.

4. Mehr Transparenz

Die meisten Blockchain-Systeme sind Open-Source-Systeme, was bedeutet, dass jeder den Code überprüfen kann. Dies ermöglicht völlige Transparenz, da jeder das System überprüfen und sehen kann, wie es funktioniert. Keine einzelne Person oder Firma kontrolliert öffentliche Blockchains, was sie vertrauenswürdig und offen für Aktualisierungen macht, wenn die Mehrheit zustimmt.

5. Niedrigere Kosten

Blockchain macht Banken oder Notare überflüssig und senkt die Gebühren. Wenn ein Unternehmen Kreditkartenzahlungen akzeptiert, fallen in der Regel hohe Bearbeitungsgebühren an. Blockchain-Transaktionen überspringen die Banken und sind in der Regel mit niedrigeren Gebühren verbunden, wodurch sowohl Unternehmen als auch Kunden Geld sparen.

6. Finanzielle Inklusion

Nach Angaben der Weltbank haben weltweit etwa 1,4 Milliarden Erwachsene kein Bankkonto. Blockchain und Kryptowährungen eröffnen diesen Menschen Finanzdienstleistungen, indem sie einfach das Internet nutzen.

Ein gutes Beispiel hierfür ist GiveDirectly. Sie nutzen die Celo-Blockchain, um Bargeldtransfers direkt an verarmte Familien in Westafrika zu übermitteln. Menschen erhalten das Geld digital und können damit ihren täglichen Bedarf decken, ohne ein Bankkonto eröffnen zu müssen.

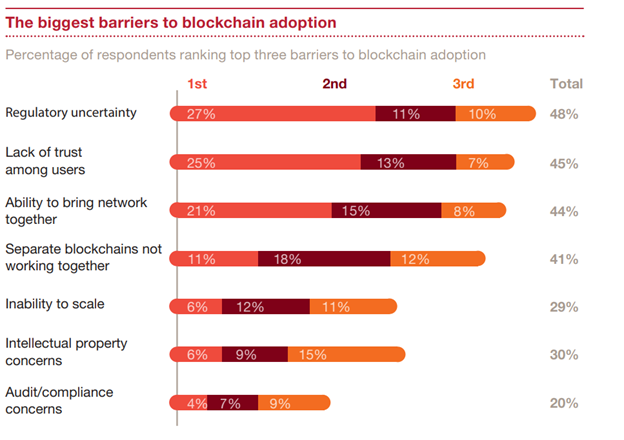

Herausforderungen der Blockchain-Einführung im Finanzwesen

Bildquelle

Bildquelle

Die Einführung von Blockchain in der Finanzbranche hat ein enormes Potenzial, bringt jedoch mehrere Herausforderungen mit sich:

1. Regulatorische Unsicherheit

Eines der größten Probleme ist das Fehlen klarer Regeln rund um Blockchain und Kryptowährungen. Finanzinstitute sind stark reguliert und das Fehlen einheitlicher globaler Richtlinien macht es für sie riskant, in die Blockchain einzusteigen.

Daher müssen Regierungen klarere und einheitlichere Vorschriften schaffen. Initiativen wie das MiCA der EU sind ein Schritt in die richtige Richtung und bieten einen rechtlichen Rahmen, um die Einführung sicherer zu machen.

2. Datenschutzbedenken

Öffentliche Blockchains machen alle Transaktionen sichtbar, und Gesetze wie die DSGVO verlangen, dass Finanzdaten gelöscht werden können, was im Widerspruch zur dauerhaften Natur der Blockchain steht.

Berechtigte Blockchains wie Hyperledger ermöglichen einen kontrollierten Zugriff und sorgen für ein ausgewogenes Verhältnis von Transparenz und Datenschutz. Neue Technologien wie Zero-Knowledge-Proof können auch dabei helfen, Transaktionen zu verifizieren, ohne persönliche Daten preiszugeben.

3. Integrationsprobleme

Viele Finanzinstitute nutzen alte Systeme, die sich nur schwer in die Blockchain integrieren lassen. Außerdem sind Blockchain-Netzwerke noch nicht schnell oder skalierbar genug, um die große Anzahl von Transaktionen abzuwickeln, die große Finanzsysteme verarbeiten. Beispielsweise kann Ethereum 1 Million Transaktionen pro Tag verarbeiten, die Nachfrage ist jedoch im Allgemeinen höher.

Projekte wie die Layer-2-Lösungen von Ethereum zielen darauf ab, Geschwindigkeit und Skalierbarkeit zu verbessern. Auch Banken und Fintech-Unternehmen müssen zusammenarbeiten, um den Übergang zwischen traditionellen Systemen und Blockchains reibungsloser zu gestalten.

4. Mangel an Standards

Blockchain-Plattformen haben oft Schwierigkeiten, zusammenzuarbeiten, was zu Kompatibilitätsproblemen führt. Dies hält Finanzinstitute davon ab, die Technologie zu übernehmen, da sie Bedenken haben, wie gut sie sich in Zukunft in andere Blockchain-Systeme integrieren lässt.

Zukunft der Blockchain im Finanzwesen

Aufkommende Blockchain-Trends haben das Potenzial, die Funktionsweise von Finanzsystemen neu zu gestalten, das traditionelle Modell in Frage zu stellen und eine dezentralere und effizientere Finanzindustrie voranzutreiben.

1. Dezentrale Finanzierung (DeFi)

DeFi ist ein schnell wachsender Trend, der Vermittler wie Banken aus Finanzdienstleistungen verdrängt. Es ermöglicht Menschen, Kredite aufzunehmen, zu verleihen, zu handeln und Zinsen zu verdienen, ohne dass eine zentrale Behörde oder Bank erforderlich ist. Da es sicherer und benutzerfreundlicher wird, könnte DeFi diese Bankfunktionen ersetzen.

Mit DeFi-Plattformen können Menschen diese Dienste direkt über Smart Contracts verwalten. Diese Verschiebung könnte zu mehr Kontrolle über die persönlichen Finanzen führen und traditionelle Banken möglicherweise überflüssig machen.

2. Digitale Zentralbankwährungen (CBDCs)

CBDCs sind digitale Formen nationaler Währungen, die von Zentralbanken ausgegeben werden und von der Regierung aus Stabilitäts- und Regulierungsgründen unterstützt werden. Länder wie China mit seinem digitalen Yuan und Schweden mit der E-Krone testen sie bereits, um schnellere und effizientere Transaktionen zu ermöglichen.

Weitere Nationen könnten diesem Beispiel folgen und ihre Währungen vollständig digitalisieren. Dies kann den Zentralbanken helfen, Finanzströme zu verfolgen und die Geldkontrolle zu verbessern. CBDCs fördern auch die finanzielle Inklusion, insbesondere in Entwicklungsländern, wo der Zugang zu traditionellen Bankgeschäften möglicherweise eingeschränkt ist.

3. Stablecoins

Stablecoins sind Kryptowährungen, die durch die Verknüpfung mit traditionellen Vermögenswerten wie dem US-Dollar oder anderen Rohstoffen einen stabilen Wert behalten. Da ihr Wert stabil bleibt, könnten Stablecoins die Nutzung digitaler Währungen im Alltag erleichtern und die Lücke zwischen traditionellem Finanzwesen und Blockchain schließen.

4. Web 3.0

Web 3.0 stellt die nächste Phase des Internets dar. Es basiert auf Blockchain und dezentralen Anwendungen (dApps). Im Gegensatz zum heutigen Internet, in dem große Unternehmen die meisten Daten kontrollieren, zielt Web 3.0 darauf ab, Benutzern die Kontrolle über ihre eigenen Informationen zu geben. Infolgedessen könnte Web 3.0 das Internet und das digitale Finanzwesen demokratisieren und benutzerzentrierter machen.

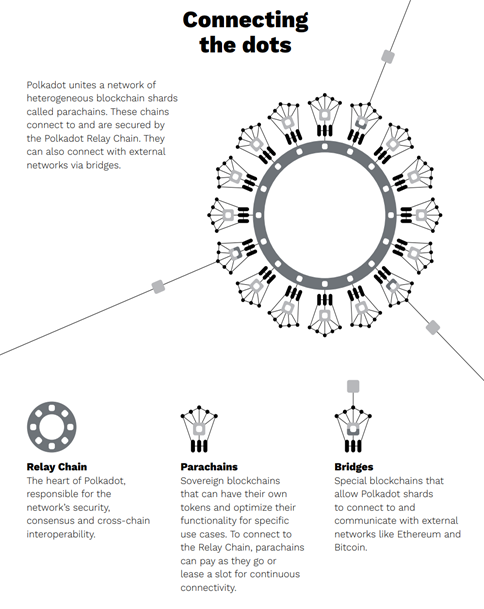

Blockchain-Interoperabilität: Verbindung isolierter Blockchain-Netzwerke

Ein weiterer aufkommender Trend ist die Blockchain-Interoperabilität. Damit ist die Fähigkeit verschiedener Blockchain-Netzwerke gemeint, miteinander zu kommunizieren und Daten auszutauschen. Viele Blockchains arbeiten unabhängig voneinander, was ihr Potenzial einschränkt. Durch die Verbindung dieser Netzwerke kann die Zusammenarbeit erheblich verbessert werden, sodass Ressourcen und Informationen einfacher zwischen Plattformen fließen können.

Zwei Blockchain-Projekte, die sich auf die Verbindung verschiedener Plattformen konzentrieren, sind:

- Polkadot: Verwendet eine Relay-Kette, um verschiedene unabhängige Blockchains, sogenannte Parachains, zu verbinden und ihnen so den Austausch von Sicherheit und Daten zu ermöglichen. Außerdem werden Brücken verwendet, um eine Verbindung zu externen Netzwerken wie Ethereum und Bitcoin herzustellen.

Bildquelle

- Cosmos: Verwendet ein zentrales System namens Cosmos Hub, um den Informationsfluss zwischen Blockchains zu verwalten. Blockchains ( Zonen ) können Daten und Vermögenswerte problemlos über das Inter-Blockchain Communication (IBC)-Protokoll austauschen, fast so, wie das Internet verschiedene Server verbindet.

Bildquelle

Fallstudien aus der Praxis: Blockchain in Aktion im Finanzwesen

1. Santander

Santander war eine der ersten globalen Banken, die eine Anleihe vollständig auf der Blockchain emittierte. Die Bank gab 2019 eine 20-Millionen-Dollar-Anleihe auf der Ethereum-Blockchain aus. Dadurch wurden die Ausgabe und Verwaltung von Anleihen automatisiert, sodass keine Vermittler und kein Papierkram erforderlich waren.

2. Regierung von Estland

Estland ist ein Pionier bei der Nutzung der Blockchain zur Schaffung eines digitalen Identitätssystems für seine Bürger. Die estnische Regierung nutzt Blockchain seit 2012, um die Daten ihrer Bürger zu sichern und eine Reihe digitaler Dienste bereitzustellen, darunter Bankgeschäfte, Abstimmungen und Krankenakten.

Heute erfolgen 99 % der Transaktionen des Landes digital. Darüber hinaus wird geschätzt, dass das digitale Authentifizierungs- und Signatursystem jedes Jahr bis zu 2 % des BIP des Landes einspart.

(Lesen Sie auch: Blockchain-Technologie: Herausforderungen im Finanzsektor)

Letzte Gedanken

Blockchain wird die moderne Finanzwelt verändern. Es rationalisiert Zahlungsprozesse, senkt die Kosten und bietet mehr Sicherheit im Vergleich zu herkömmlichen Systemen. Auch wenn es nicht ohne Herausforderungen ist, sieht die Zukunft mit der Entwicklung von CBDCs, Web 3.0 und Interoperabilitätsplattformen rosig aus.

Da die Blockchain immer weiter voranschreitet, ist es wichtig, über neue Blockchain-Trends und deren Auswirkungen auf Ihre eigenen Finanzentscheidungen auf dem Laufenden zu bleiben. Eines ist sicher: Blockchain hat das Potenzial, Ihr Cash-Management zu verändern – egal, ob Sie Unternehmer, Investor oder einfach nur Ihr persönliches Budget verwalten.

Häufig gestellte Fragen zu Blockchain im modernen Finanzwesen

F. Wie verbessert Blockchain die finanzielle Sicherheit?

A. Blockchain verbessert die Sicherheit durch die Dezentralisierung von Daten, wodurch es schwieriger wird, sie zu hacken. Einmal erfasste Transaktionen können nicht mehr geändert werden, wodurch Betrug reduziert wird. Intelligente Verträge setzen Vereinbarungen auch automatisch durch und bieten so eine weitere Schutzebene.

F. Kann Blockchain Betrug bei der Lieferkettenfinanzierung reduzieren?

A. Ja, Blockchain trägt zum Schutz der Lieferkette bei, indem es transparente Aufzeichnungen in Echtzeit bereitstellt. Diese Aufzeichnungen tragen dazu bei, Betrug wie Doppelfinanzierung oder Rechnungsmanipulation zu verhindern. Ein Beispiel ist VeChain, das Transaktionen überprüft und Waren verfolgt.

F. Wie wird Blockchain im nachhaltigen Finanzwesen eingesetzt?

A. Während die Blockchain selbst einen großen CO2-Fußabdruck hat, sind derzeit „grüne Blockchain“-Systeme in Arbeit. Mithilfe der Blockchain lassen sich Umweltauswirkungen verfolgen und umweltfreundliche Projekte verifizieren. Es sorgt für Transparenz bei den Emissionsgutschriften. Auch Plattformen wie SolarCoin belohnen die Produktion erneuerbarer Energien.

Verwandte Artikel:

9 Dinge, die Sie über Blockchain-Herausforderungen auf den Finanzmärkten wissen müssen

So implementieren Sie Blockchain in Finanzdienstleistungen

Die besten Anwendungen für Blockchain im Bankwesen