El papel de Blockchain en las finanzas modernas

Publicado: 2024-09-22Blockchain es una nueva tecnología que está cambiando la forma en que manejamos las transacciones y almacenamos datos. En pocas palabras, es un libro de contabilidad digital compartido almacenado en una red de computadoras. Blockchain se basa en tres principios fundamentales:

- Ninguna persona o empresa lo controla ( descentralización ).

- Todos pueden ver y comprobar las transacciones ( transparencia ).

- Una vez que se agrega algo, no se puede cambiar ( inmutabilidad ).

En finanzas, blockchain ayuda a resolver problemas como tarifas elevadas, pagos lentos, riesgos de seguridad y fraude. El ejemplo más conocido son las criptomonedas, que permiten a las personas enviarse dinero directamente entre sí sin necesidad de un banco.

Blockchain también hace que los pagos internacionales sean más rápidos y económicos. Se utiliza en finanzas para cosas como contratos inteligentes, tokenización y verificación de identidad.

- Contratos inteligentes: automatización de acuerdos

- Pagos transfronterizos: simplificación de las transferencias

- Tokenización de activos: democratizar la inversión

- Beneficios de Blockchain en Finanzas

- El futuro de Blockchain en las finanzas

- Interoperabilidad Blockchain: Conectando Redes

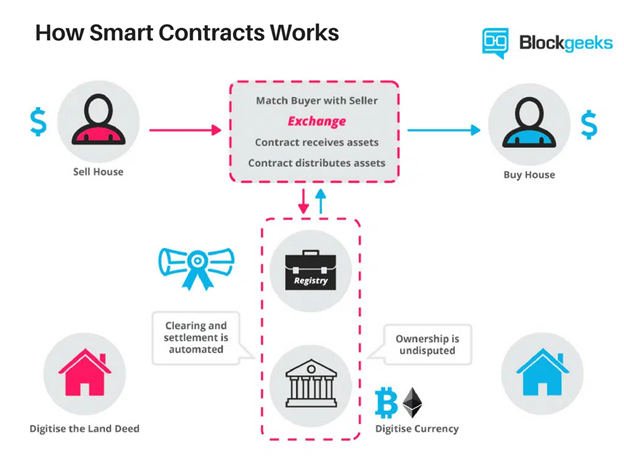

Contratos inteligentes: automatización de transacciones

Los contratos inteligentes son contratos autoejecutables con los términos escritos directamente en el código. Una vez que se cumplen las condiciones del plazo, automáticamente desencadenan una acción, como liberar fondos o transferir activos, sin la supervisión de un tercero.

Por tanto, eliminan la necesidad de intermediarios como bancos, abogados o corredores. Esto acelera el proceso, reduce las tarifas de transacción y minimiza el error humano.

Fuente de la imagen

Aplicaciones financieras de los contratos inteligentes

Por su forma de funcionar, los contratos inteligentes tienen muchas aplicaciones financieras:

- Acuerdos de préstamo : los contratos inteligentes pueden gestionar pagos, calcular intereses y actualizar calendarios de pago. También pueden liberar automáticamente la siguiente cuota del préstamo o ajustar el estado del contrato cuando se cumplan las condiciones de pago.

- Reclamaciones de seguros : pueden generar aprobaciones y pagos de reclamaciones cuando el titular de la póliza cumple con ciertas condiciones, como la presentación de los documentos requeridos.

- Negociación de derivados : los contratos inteligentes pueden ejecutar operaciones complejas instantáneamente cuando se cumplen las condiciones establecidas del mercado.

- Compra y Venta : Pueden ejecutar la venta de bienes o activos luego de cumplir condiciones predefinidas, como recibo de pago o confirmación de entrega.

Pagos transfronterizos: simplificación de las transacciones

Tradicionalmente, los pagos internacionales suelen tardar días e involucran a múltiples intermediarios, como bancos y procesadores de pagos. Estos se suman a los costos de transacción y aumentan el riesgo de errores. Las tarifas de conversión pueden complicar aún más las cosas, añadiendo más gastos e ineficiencias.

Blockchain aborda estos problemas eliminando intermediarios, lo que reduce drásticamente las tarifas transfronterizas y los tiempos de procesamiento. Además, los pagos se pueden realizar en la moneda local del destinatario, evitando costosas tarifas de conversión.

Según Deloitte, el uso de blockchain puede reducir los costos de transacción entre un 40% y un 80%. Además de eso, estas transacciones suelen tardar entre cuatro y seis segundos en completarse.

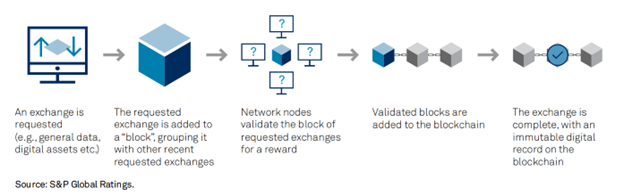

Prevención de fraude y seguridad: mejorar la confianza

A través del almacenamiento cifrado y descentralizado, las organizaciones pueden almacenar datos confidenciales de una manera más segura y a prueba de manipulaciones, evitando posibles violaciones de datos y robo de identidad. Además, dado que blockchain registra públicamente cada transacción, ocultar actividades ilegales como el lavado de dinero o el fraude es más difícil.

Estos beneficios se basan en las siguientes características de seguridad integradas:

- Hashing criptográfico: esto hace que los datos de blockchain sean difíciles de cambiar. Cada bloque está vinculado al anterior a través de un código único, o "hash", por lo que la manipulación de un bloque rompe la cadena, lo que hace que el fraude sea fácil de detectar.

- Tecnología de contabilidad distribuida : el almacenamiento de datos en múltiples nodos dificulta que los piratas informáticos comprometan el sistema, ya que necesitarían controlar la mayoría de los nodos.

- Mecanismos de consenso: Estos incluyen Prueba de trabajo (PoW) o Prueba de participación (PoS). Estos mecanismos garantizan que todos los nodos acuerden transacciones válidas, evitando el doble gasto y manteniendo la integridad del libro mayor.

Fuente de la imagen

- Seudonimato: las direcciones criptográficas permiten a los usuarios realizar transacciones sin revelar sus identidades y al mismo tiempo mantener las transacciones rastreables.

Un buen ejemplo es el uso que hace JP Morgan de Liink, anteriormente conocida como Interbank Information Network. Permite el intercambio seguro de información relacionada con pagos, reduciendo el riesgo de posible robo de datos.

(Lea también: Aplicaciones de Blockchain en Finanzas)

Tokenización de activos: democratizar las inversiones

La tokenización de activos convierte activos del mundo real en tokens digitales en una cadena de bloques. Divide los activos de alto valor en partes más pequeñas y asequibles que cualquiera puede poseer. Esto se conoce como propiedad fraccionada.

La cadena de bloques rastrea la propiedad y garantiza que los tokens se puedan comercializar, comprar o vender de forma segura. Este proceso abre la inversión a más personas, haciéndola menos exclusiva.

Las plataformas que lideran el camino en la tokenización de activos incluyen:

- RealT: se centra en la tokenización de bienes raíces, brindando a los inversores la oportunidad de poseer fracciones de propiedades de alquiler en EE. UU. y obtener ingresos de los dividendos.

- Securitize: se especializa en tokenizar activos financieros tradicionales, como acciones y bonos, haciéndolos más fáciles de negociar en plataformas blockchain.

1. Beneficios de la tokenización de activos

- Accesibilidad: personas de todos los ámbitos de la vida ahora pueden invertir, incluso en mercados tradicionalmente con barreras altas, como bienes raíces de lujo, acciones o arte.

- Mayor liquidez: los tokens son más líquidos, lo que facilita comprar o vender su porción cuando lo desee.

- Transparencia : dado que todas las transacciones de tokens se registran en la cadena de bloques, el proceso es más transparente, lo que reduce el riesgo de manipulación.

Verificación de identidad digital: proteger las transacciones financieras

El fraude, el robo de identidad y la ineficiencia son problemas comunes en los sistemas tradicionales de verificación de identidad. Los delincuentes pueden robar o falsificar datos personales, y las bases de datos centralizadas (como las de los bancos) son vulnerables a la piratería. El proceso también suele implicar múltiples pasos y terceros, lo que provoca retrasos.

Blockchain aborda estos problemas a través de la descentralización, lo que dificulta que los piratas informáticos comprometan los datos. También brinda a los usuarios más control sobre la información personal que comparten. Los registros de Blockchain son inmutables, por lo que los datos permanecen seguros y confiables.

Liquidaciones de pagos: aumento de la velocidad y la eficiencia

Dependiendo del país, la liquidación de transacciones suele tardar T+2 días (fecha de negociación más dos días) o más. En Estados Unidos, eso es T+1. Blockchain, con la ayuda de contratos inteligentes, puede reducir aún más esto a minutos o incluso segundos.

Esto permite a los inversores liberar capital rápidamente, utilizando sus fondos sin esperar largos procesos de compensación. Además, blockchain proporciona una vista en tiempo real de las transacciones, lo que reduce el riesgo de errores o disputas. Una plataforma muy conocida para la liquidación rápida utilizando la tecnología blockchain es Ethereum.

Beneficios de Blockchain en Finanzas

1. Mejor precisión

Blockchain puede registrar transacciones con gran precisión. Dado que miles de computadoras verifican cada transacción, las posibilidades de error humano casi se eliminan. Varias computadoras deben ponerse de acuerdo sobre la validez de una transacción antes de agregarla a la cadena de bloques, asegurando que solo se registre la información correcta.

2. Transacciones más rápidas

Blockchain funciona las 24 horas del día, los 7 días de la semana, por lo que las transacciones se pueden liquidar en minutos, independientemente de las zonas horarias o los fines de semana. Esto es especialmente útil para pagos internacionales, que generalmente tardan días en liquidarse. Plataformas como Ripple (XRP) permiten que los pagos transfronterizos se liquiden en unos segundos.

3. Mejor seguridad

Una vez que una transacción se verifica y se agrega a la cadena de bloques, es prácticamente inmodificable. Como se mencionó, cada bloque de la cadena tiene su propio código único y está vinculado al bloque anterior. Si desea modificar un bloque, deberá cambiar todos los bloques posteriores.

4. Más transparencia

La mayoría de los sistemas blockchain son de código abierto, lo que significa que cualquiera puede revisar el código. Esto permite una transparencia total, ya que cualquiera puede auditar el sistema y ver cómo funciona. Ninguna persona o empresa controla las cadenas de bloques públicas, lo que las hace confiables y abiertas a actualizaciones si la mayoría está de acuerdo.

5. Costos más bajos

Blockchain elimina la necesidad de bancos o notarios, reduciendo las tarifas. Cuando una empresa acepta pagos con tarjeta de crédito, normalmente paga altas tarifas de procesamiento. Las transacciones blockchain evitan los bancos y generalmente conllevan tarifas más bajas, lo que ahorra dinero tanto a las empresas como a los clientes.

6. Inclusión financiera

Según el Banco Mundial, alrededor de 1.400 millones de adultos en todo el mundo no tienen cuentas bancarias. Blockchain y las criptomonedas abren los servicios financieros a estas personas con solo usar Internet.

Un buen ejemplo de esto es GiveDirectly. Utilizan la cadena de bloques Celo para entregar transferencias de efectivo directamente a familias empobrecidas en África Occidental. Las personas reciben el dinero digitalmente y pueden utilizarlo para satisfacer sus necesidades diarias sin tener que abrir una cuenta bancaria.

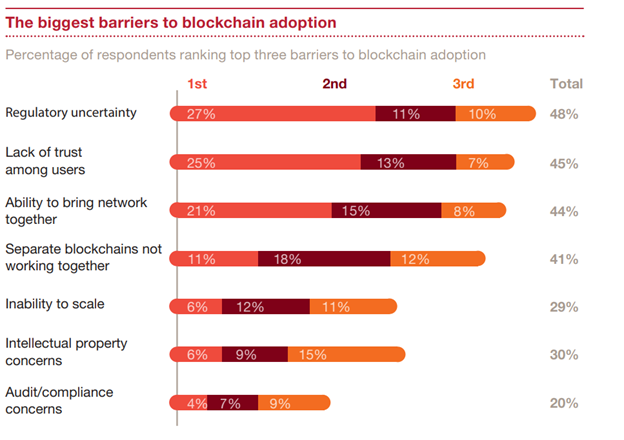

Desafíos de la adopción de Blockchain en las finanzas

Fuente de la imagen

Fuente de la imagen

La adopción de blockchain en la industria financiera tiene un enorme potencial, pero conlleva varios desafíos:

1. Incertidumbre regulatoria

Uno de los mayores problemas es la falta de reglas claras sobre blockchain y las criptomonedas. Las instituciones financieras están altamente reguladas y la ausencia de pautas globales consistentes hace que sea arriesgado para ellas sumergirse en blockchain.

Por lo tanto , los gobiernos necesitan crear regulaciones más claras y consistentes. Iniciativas como la MiCA de la UE son un paso en la dirección correcta, ya que ofrecen un marco legal para hacer que la adopción sea más segura.

2. Preocupaciones por la privacidad de los datos

Las cadenas de bloques públicas hacen visibles todas las transacciones, y leyes como el RGPD exigen que los datos financieros sean borrables, lo que entra en conflicto con la naturaleza permanente de la cadena de bloques.

Las cadenas de bloques autorizadas, como Hyperledger, permiten un acceso controlado, equilibrando la transparencia y la privacidad. La nueva tecnología, como la prueba de conocimiento cero, también puede ayudar a verificar las transacciones sin exponer información personal.

3. Problemas de integración

Muchas instituciones financieras utilizan sistemas antiguos que son difíciles de integrar con blockchain. Además, las redes blockchain aún no son lo suficientemente rápidas ni escalables para manejar la gran cantidad de transacciones que procesan los grandes sistemas financieros. Por ejemplo, Ethereum puede procesar 1 millón de transacciones al día, pero la demanda es generalmente mayor.

Proyectos como las soluciones de Capa 2 de Ethereum tienen como objetivo mejorar la velocidad y la escalabilidad. Los bancos y las empresas de tecnología financiera también deben colaborar para facilitar la transición entre los sistemas tradicionales y las cadenas de bloques.

4. Falta de estándares

Las plataformas blockchain a menudo tienen dificultades para trabajar juntas, lo que genera problemas de compatibilidad. Esto desalienta a las instituciones financieras a adoptar la tecnología debido a la preocupación sobre qué tan bien se integrará con otros sistemas blockchain en el futuro.

El futuro de Blockchain en las finanzas

Las tendencias emergentes de blockchain tienen el potencial de remodelar la forma en que operan los sistemas financieros, desafiando el modelo tradicional e impulsando hacia una industria financiera más descentralizada y eficiente.

1. Finanzas Descentralizadas (DeFi)

DeFi es una tendencia de rápido crecimiento que elimina a intermediarios como los bancos de los servicios financieros. Permite a las personas pedir prestado, prestar, comerciar y ganar intereses sin necesidad de una autoridad central o un banco. A medida que se vuelva más seguro y fácil de usar, DeFi podría reemplazar estas funciones bancarias.

Al utilizar las plataformas DeFi, las personas pueden gestionar estos servicios directamente a través de contratos inteligentes. Este cambio podría ofrecer un mayor control sobre las finanzas personales, posiblemente dejando obsoletos a los bancos tradicionales.

2. Monedas digitales del banco central (CBDC)

Las CBDC son formas digitales de monedas nacionales emitidas por bancos centrales, respaldadas por el gobierno para su estabilidad y regulación. Países como China, con su yuan digital , y Suecia, con la corona electrónica, ya los están probando para ofrecer transacciones más rápidas y eficientes.

Más naciones podrían seguir su ejemplo y digitalizar completamente sus monedas. Esto puede ayudar a los bancos centrales a rastrear los flujos financieros y mejorar el control monetario. Las CBDC también promueven la inclusión financiera, especialmente en los países en desarrollo donde el acceso a la banca tradicional puede ser limitado.

3. Monedas estables

Stablecoins es una criptomoneda que mantiene un valor estable al estar vinculada a activos tradicionales como el dólar estadounidense u otras materias primas. Dado que su valor se mantiene estable, las monedas estables podrían facilitar el uso de monedas digitales en la vida cotidiana, cerrando la brecha entre las finanzas tradicionales y la cadena de bloques.

4. Web 3.0

La Web 3.0 representa la siguiente fase de Internet. Está construido sobre blockchain y aplicaciones descentralizadas (dApps). A diferencia de la Internet actual, donde las grandes empresas controlan la mayoría de los datos, la Web 3.0 pretende dar a los usuarios control sobre su propia información. Como resultado, la Web 3.0 podría democratizar Internet y las finanzas digitales, centrándolas más en el usuario.

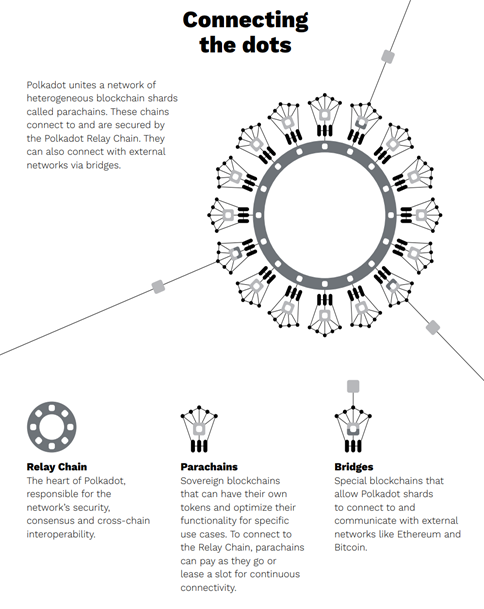

Interoperabilidad Blockchain: Conexión de redes Blockchain aisladas

Otra tendencia emergente es la interoperabilidad de blockchain. Esto se refiere a la capacidad de diferentes redes blockchain para comunicarse y compartir datos entre sí. Muchas blockchains funcionan de forma independiente, lo que limita su potencial. Conectar estas redes puede mejorar significativamente la colaboración, permitiendo que los activos y la información fluyan más fácilmente entre plataformas.

Dos proyectos de blockchain que se centran en conectar diferentes plataformas incluyen:

- Polkadot: utiliza una cadena de retransmisión para vincular varias cadenas de bloques independientes llamadas paracaídas, lo que les permite compartir seguridad y datos. También utiliza puentes para conectarse con redes externas como Ethereum y Bitcoin.

Fuente de la imagen

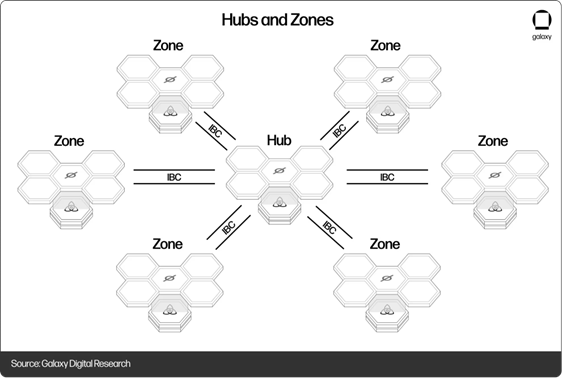

- Cosmos: utiliza un sistema central llamado Cosmos Hub para gestionar el flujo de información entre blockchains. Las cadenas de bloques ( zonas ) pueden compartir fácilmente datos y activos a través del protocolo de comunicación entre cadenas de bloques (IBC), casi como Internet conecta diferentes servidores.

Fuente de la imagen

Estudios de casos del mundo real: Blockchain en acción en las finanzas

1. Santander

Santander se convirtió en uno de los primeros bancos globales en emitir un bono íntegramente en blockchain. El banco emitió un bono de 20 millones de dólares en la cadena de bloques Ethereum en 2019. Esto automatizó la emisión y gestión de bonos, eliminando la necesidad de intermediarios y papeleo.

2. Gobierno de Estonia

Estonia es pionera en el uso de blockchain para crear un sistema de identidad digital para sus ciudadanos. El gobierno estonio ha utilizado blockchain para proteger los datos de sus ciudadanos y proporcionar una variedad de servicios digitales desde 2012, incluidos registros bancarios, electorales y médicos.

Hoy, el 99% de las transacciones del país se realizan de forma digital. Además, se estima que el sistema de autenticación y firma digital ahorrará hasta un 2% del PIB del país cada año.

(Lea también: Tecnología Blockchain: Desafíos en el sector financiero)

Pensamientos finales

Blockchain está destinado a transformar el mundo financiero moderno. Agiliza los procesos de pago, reduce costos y brinda mayor seguridad en comparación con los sistemas tradicionales. Aunque no está exento de desafíos, el futuro parece prometedor con el desarrollo de las CBDC, la Web 3.0 y las plataformas de interoperabilidad.

A medida que blockchain continúa avanzando, es esencial mantenerse informado sobre las tendencias emergentes de blockchain y cómo impactan sus propias decisiones financieras. Una cosa es segura: blockchain tiene el potencial de transformar su administración de efectivo, ya sea que sea propietario de un negocio, inversionista o simplemente administre su presupuesto personal.

Preguntas frecuentes sobre Blockchain en las finanzas modernas

P. ¿Cómo mejora blockchain la seguridad financiera?

R. Blockchain mejora la seguridad al descentralizar los datos, lo que hace que sea más difícil de piratear. Una vez registradas, las transacciones no se pueden modificar, lo que reduce el fraude. Los contratos inteligentes también hacen cumplir los acuerdos automáticamente, añadiendo otra capa de protección.

P. ¿Puede blockchain reducir el fraude en la financiación de la cadena de suministro?

R. Sí, blockchain ayuda a proteger la cadena de suministro al proporcionar registros transparentes en tiempo real. Estos registros ayudan a prevenir fraudes, como la doble financiación o la manipulación de facturas. Un ejemplo es VeChain, que verifica transacciones y rastrea mercancías.

P. ¿Cómo se utiliza blockchain en las finanzas sostenibles?

R. Si bien la cadena de bloques en sí tiene una gran huella de carbono, ahora se están trabajando en sistemas de “cadena de bloques verde”. Blockchain se puede utilizar para rastrear los impactos ambientales y verificar proyectos ecológicos. Garantiza la transparencia en los créditos de carbono. Plataformas como SolarCoin también premian la producción de energía renovable.

Artículos relacionados:

9 cosas que necesitas saber sobre los desafíos de Blockchain en los mercados financieros

Cómo implementar Blockchain en servicios financieros

Las Mejores Aplicaciones para Blockchain en Banca