Le rôle de la blockchain dans la finance moderne

Publié: 2024-09-22La blockchain est une nouvelle technologie qui change la façon dont nous traitons les transactions et stockons les données. En termes simples, il s'agit d'un registre numérique partagé stocké sur un réseau d'ordinateurs. La blockchain fonctionne sur trois grands principes :

- Aucune personne ou entreprise ne le contrôle ( décentralisation ).

- Tout le monde peut voir et vérifier les transactions ( transparence ).

- Une fois que quelque chose est ajouté, il ne peut plus être modifié ( immuabilité ).

En finance, la blockchain aide à résoudre des problèmes tels que les frais élevés, la lenteur des paiements, les risques de sécurité et la fraude. L’exemple le plus connu est celui des crypto-monnaies, qui permettent aux gens de s’envoyer de l’argent directement sans avoir besoin d’une banque.

La blockchain rend également les paiements internationaux plus rapides et moins chers. Il est utilisé en finance pour des choses telles que les contrats intelligents, la tokenisation et la vérification d'identité.

- Contrats intelligents : automatisation des transactions

- Paiements transfrontaliers : rationaliser les transferts

- Tokenisation des actifs : démocratiser l’investissement

- Avantages de la blockchain en finance

- L'avenir de la blockchain dans la finance

- Interopérabilité de la blockchain : connecter les réseaux

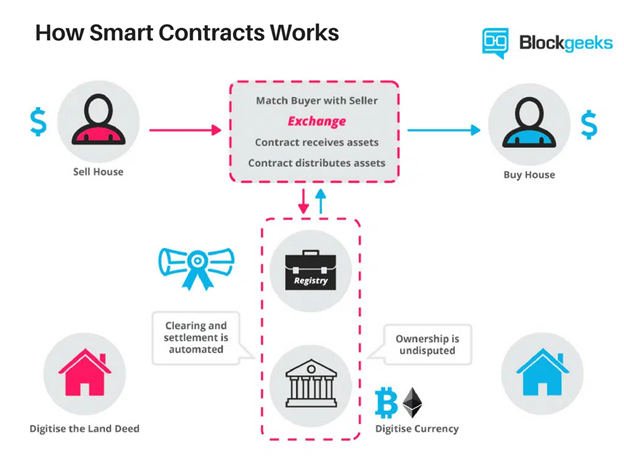

Contrats intelligents : automatisation des transactions

Les contrats intelligents sont des contrats auto-exécutables dont les conditions sont écrites directement dans le code. Une fois les conditions remplies, elles déclenchent automatiquement une action, comme le déblocage de fonds ou le transfert d’actifs, sans surveillance d’un tiers.

Ainsi, ils suppriment le besoin d’intermédiaires comme les banques, les avocats ou les courtiers. Cela accélère le processus, réduit les frais de transaction et minimise les erreurs humaines.

Source de l'image

Applications financières des contrats intelligents

De par leur fonctionnement, les contrats intelligents ont de nombreuses applications financières :

- Accords de prêt : les contrats intelligents peuvent gérer les paiements, calculer les intérêts et mettre à jour les échéanciers de remboursement. Ils peuvent également débloquer automatiquement le prochain versement du prêt ou ajuster le statut du contrat lorsque les conditions de paiement sont respectées.

- Réclamations d'assurance : elles peuvent déclencher l'approbation des réclamations et les paiements lorsque le preneur d'assurance remplit certaines conditions, telles que la soumission des documents requis.

- Trading de produits dérivés : les contrats intelligents peuvent exécuter des transactions complexes instantanément lorsque les conditions de marché définies sont remplies.

- Achat et vente : Ils peuvent exécuter la vente de biens ou d'actifs après avoir rempli des conditions prédéfinies, telles que le reçu de paiement ou la confirmation de livraison.

Paiements transfrontaliers : rationaliser les transactions

Traditionnellement, les paiements internationaux peuvent souvent prendre plusieurs jours et impliquer plusieurs intermédiaires tels que des banques et des processeurs de paiement. Ceux-ci s’ajoutent aux coûts de transaction et augmentent le risque d’erreurs. Les frais de conversion peuvent encore compliquer les choses, ajoutant davantage de dépenses et d’inefficacités.

La blockchain résout ces problèmes en supprimant les intermédiaires, ce qui réduit considérablement les frais transfrontaliers et les délais de traitement. De plus, les paiements peuvent être effectués dans la devise locale du destinataire, évitant ainsi des frais de conversion coûteux.

Selon Deloitte, l’utilisation de la blockchain peut réduire les coûts de transaction de 40 à 80 %. De plus, ces transactions ne prennent généralement que quatre à six secondes.

Prévention de la fraude et sécurité : renforcer la confiance

Grâce au stockage crypté et décentralisé, les organisations peuvent stocker les données sensibles de manière plus sécurisée et inviolable, évitant ainsi d'éventuelles violations de données et vols d'identité. De plus, étant donné que la blockchain enregistre publiquement chaque transaction, il est plus difficile de cacher des activités illégales comme le blanchiment d’argent ou la fraude.

Ces avantages reposent sur les fonctionnalités de sécurité intégrées suivantes :

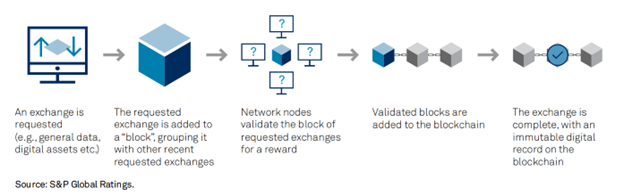

- Hachage cryptographique : cela rend les données de la blockchain difficiles à modifier. Chaque bloc est lié à celui qui le précède via un code unique, ou « hachage », de sorte que la falsification d'un bloc brise la chaîne, rendant la fraude facile à détecter.

- Technologie du grand livre distribué : le stockage des données sur plusieurs nœuds rend difficile pour les pirates informatiques de compromettre le système, car ils devraient contrôler la majorité des nœuds.

- Mécanismes de consensus : ceux-ci incluent la preuve de travail (PoW) ou la preuve d'enjeu (PoS). Ces mécanismes garantissent que tous les nœuds s'accordent sur des transactions valides, évitant ainsi les doubles dépenses et préservant l'intégrité du grand livre.

Source de l'image

- Pseudonymité : les adresses cryptographiques permettent aux utilisateurs d'effectuer des transactions sans révéler leur identité tout en gardant la traçabilité des transactions.

Un bon exemple est l'utilisation par JP Morgan de Liink, anciennement connu sous le nom de réseau d'information interbancaire. Il permet l'échange sécurisé d'informations liées au paiement, réduisant ainsi le risque de vol potentiel de données.

( Lire aussi : Applications de la Blockchain en finance )

Tokenisation des actifs : démocratiser les investissements

La tokenisation des actifs convertit les actifs du monde réel en jetons numériques sur une blockchain. Il décompose les actifs de grande valeur en éléments plus petits et plus abordables que tout le monde peut posséder. C’est ce qu’on appelle la propriété fractionnée.

La blockchain suit la propriété et garantit que les jetons peuvent être échangés, achetés ou vendus en toute sécurité. Ce processus ouvre l’investissement à davantage de personnes, le rendant moins exclusif.

Les plates-formes qui ouvrent la voie à la tokenisation des actifs comprennent :

- RealT : se concentre sur la tokenisation de l'immobilier, donnant aux investisseurs la possibilité de posséder des fractions de propriétés locatives américaines et de gagner des revenus grâce aux dividendes.

- Titrisation : se spécialise dans la tokenisation d'actifs financiers traditionnels, tels que les actions et les obligations, ce qui facilite leur négociation sur les plateformes blockchain.

1. Avantages de la tokenisation des actifs

- Accessibilité : des personnes de tous horizons peuvent désormais investir, même sur des marchés traditionnellement à barrières élevées comme l'immobilier de luxe, les actions ou l'art.

- Liquidité accrue : les jetons sont plus liquides, ce qui facilite l'achat ou la vente de votre part quand vous le souhaitez.

- Transparence : Puisque toutes les transactions de jetons sont enregistrées sur la blockchain, le processus est plus transparent, réduisant ainsi les risques de manipulation.

Vérification de l'identité numérique : sécuriser les transactions financières

La fraude, le vol d'identité et l'inefficacité sont des problèmes courants dans les systèmes traditionnels de vérification d'identité. Les criminels peuvent voler ou falsifier des données personnelles, et les bases de données centralisées (comme celles des banques) sont vulnérables au piratage. Le processus implique également généralement plusieurs étapes et des tiers, ce qui entraîne des retards.

La blockchain résout ces problèmes grâce à la décentralisation, ce qui rend plus difficile pour les pirates informatiques de compromettre les données. Cela donne également aux utilisateurs plus de contrôle sur les informations personnelles qu’ils partagent. Les enregistrements Blockchain sont immuables, les données restent donc sécurisées et fiables.

Règlements des paiements : accroître la rapidité et l'efficacité

Selon les pays, le règlement des transactions prend généralement T+2 jours (date de transaction plus deux jours) ou plus. Aux États-Unis, c'est T+1. La blockchain, avec l’aide de contrats intelligents, peut encore réduire ce délai à quelques minutes, voire quelques secondes.

Cela permet aux investisseurs de libérer rapidement du capital, en utilisant leurs fonds sans attendre de longs processus de compensation. De plus, la blockchain offre une vue en temps réel des transactions, réduisant ainsi le risque d'erreurs ou de litiges. Ethereum est une plateforme bien connue pour un règlement rapide utilisant la technologie blockchain.

Avantages de la blockchain en finance

1. Meilleure précision

La blockchain peut enregistrer les transactions avec une grande précision. Puisque des milliers d’ordinateurs vérifient chaque transaction, les risques d’erreur humaine sont presque éliminés. Plusieurs ordinateurs doivent s'entendre sur la validité d'une transaction avant qu'elle ne soit ajoutée à la blockchain, garantissant ainsi que seules les informations correctes sont enregistrées.

2. Transactions plus rapides

La blockchain fonctionne 24h/24 et 7j/7, les transactions peuvent donc être réglées en quelques minutes, quels que soient les fuseaux horaires ou les week-ends. Ceci est particulièrement utile pour les paiements internationaux, dont le traitement prend généralement plusieurs jours. Des plateformes comme Ripple (XRP) permettent de régler les paiements transfrontaliers en quelques secondes.

3. Meilleure sécurité

Une fois qu'une transaction est vérifiée et ajoutée à la blockchain, elle est pratiquement immuable. Comme mentionné, chaque bloc de la chaîne possède son propre code unique et est lié au bloc précédent. Si vous souhaitez modifier un bloc, vous devrez modifier tous les blocs suivants.

4. Plus de transparence

La plupart des systèmes blockchain sont open source, ce qui signifie que n’importe qui peut consulter le code. Cela permet une transparence totale, puisque n’importe qui peut auditer le système et voir comment il fonctionne. Aucune personne ou entreprise ne contrôle les blockchains publiques, ce qui les rend fiables et ouvertes aux mises à jour si la majorité est d'accord.

5. Coûts réduits

La blockchain supprime le besoin de banques ou de notaires, réduisant ainsi les frais. Lorsqu’une entreprise accepte les paiements par carte de crédit, elle paie généralement des frais de traitement élevés. Les transactions blockchain évitent les banques et s'accompagnent généralement de frais moins élevés, ce qui permet aux entreprises et aux clients d'économiser de l'argent.

6. Inclusion financière

Selon la Banque mondiale, environ 1,4 milliard d'adultes dans le monde n'ont pas de compte bancaire. La blockchain et les crypto-monnaies ouvrent les services financiers à ces personnes en utilisant simplement Internet.

Un bon exemple est GiveDirectly. Ils utilisent la blockchain Celo pour effectuer des transferts d'argent directement aux familles pauvres d'Afrique de l'Ouest. Les gens reçoivent l’argent sous forme numérique et peuvent l’utiliser pour répondre à leurs besoins quotidiens sans avoir à ouvrir un compte bancaire.

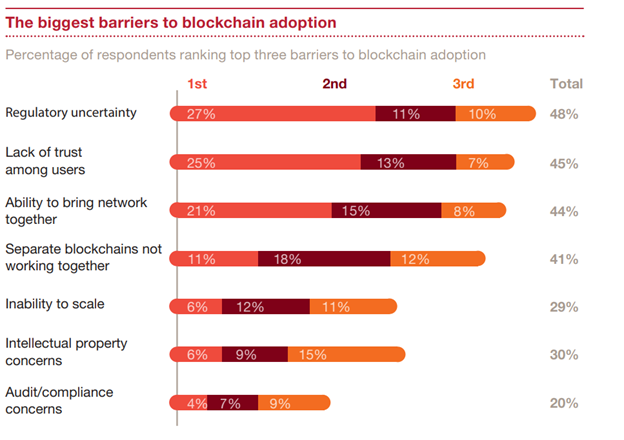

Les défis de l'adoption de la blockchain dans la finance

Source de l'image

Source de l'image

L’adoption de la blockchain dans le secteur financier présente un énorme potentiel, mais elle comporte plusieurs défis :

1. Incertitude réglementaire

L’un des plus gros problèmes est le manque de règles claires concernant la blockchain et les crypto-monnaies. Les institutions financières sont hautement réglementées et l’absence de directives mondiales cohérentes rend risqué pour elles de se lancer dans la blockchain.

Les gouvernements doivent donc créer des réglementations plus claires et plus cohérentes. Des initiatives telles que le MiCA de l'UE constituent un pas dans la bonne direction, en offrant un cadre juridique pour rendre l'adoption plus sûre.

2. Problèmes de confidentialité des données

Les blockchains publiques rendent visibles toutes les transactions, et des lois comme le RGPD exigent que les données financières soient effaçables, ce qui entre en conflit avec la nature permanente de la blockchain.

Les blockchains autorisées, comme Hyperledger, permettent un accès contrôlé, équilibrant transparence et confidentialité. Les nouvelles technologies, comme la preuve sans connaissance, peuvent également aider à vérifier les transactions sans exposer les informations personnelles.

3. Problèmes d'intégration

De nombreuses institutions financières utilisent d’anciens systèmes difficiles à intégrer à la blockchain. De plus, les réseaux blockchain ne sont pas encore suffisamment rapides ou évolutifs pour gérer le grand nombre de transactions traitées par les grands systèmes financiers. Par exemple, Ethereum peut traiter 1 million de transactions par jour, mais la demande est généralement plus élevée.

Des projets tels que les solutions Layer 2 d'Ethereum visent à améliorer la vitesse et l'évolutivité. Les banques et les sociétés de technologie financière doivent également collaborer pour faciliter la transition entre les systèmes traditionnels et les blockchains.

4. Manque de normes

Les plateformes blockchain ont souvent du mal à fonctionner ensemble, ce qui crée des problèmes de compatibilité. Cela décourage les institutions financières d’adopter la technologie en raison de préoccupations quant à son intégration future avec d’autres systèmes blockchain.

L'avenir de la blockchain dans la finance

Les tendances émergentes en matière de blockchain ont le potentiel de remodeler le fonctionnement des systèmes financiers, en remettant en question le modèle traditionnel et en favorisant un secteur financier plus décentralisé et plus efficace.

1. Finance décentralisée (DeFi)

DeFi est une tendance à croissance rapide qui supprime les intermédiaires comme les banques des services financiers. Il permet aux gens d’emprunter, de prêter, d’échanger et de gagner des intérêts sans avoir besoin d’une autorité centrale ou d’une banque. À mesure qu’elle devient plus sécurisée et conviviale, DeFi pourrait remplacer ces fonctions bancaires.

Grâce aux plateformes DeFi, les utilisateurs peuvent gérer ces services directement via des contrats intelligents. Ce changement pourrait offrir davantage de contrôle sur les finances personnelles, rendant éventuellement les banques traditionnelles obsolètes.

2. Monnaies numériques des banques centrales (CBDC)

Les CBDC sont des formes numériques de monnaies nationales émises par les banques centrales, soutenues par le gouvernement à des fins de stabilité et de réglementation. Des pays comme la Chine, avec son yuan numérique , et la Suède, avec la couronne électronique, les testent déjà pour permettre des transactions plus rapides et plus efficaces.

D’autres pays pourraient emboîter le pas en numérisant entièrement leurs monnaies. Cela peut aider les banques centrales à suivre les flux financiers et à améliorer le contrôle monétaire. Les CBDC favorisent également l’inclusion financière, en particulier dans les pays en développement où l’accès aux services bancaires traditionnels peut être limité.

3. Pièces stables

Les Stablecoins sont une crypto-monnaie qui maintient une valeur stable en étant liée à des actifs traditionnels comme le dollar américain ou d'autres matières premières. Puisque leur valeur reste stable, les pièces stables pourraient faciliter l’utilisation des monnaies numériques dans la vie quotidienne, comblant ainsi le fossé entre la finance traditionnelle et la blockchain.

4.Web 3.0

Le Web 3.0 représente la prochaine phase d'Internet. Il repose sur la blockchain et les applications décentralisées (dApps). Contrairement à l’Internet actuel, où les grandes entreprises contrôlent la plupart des données, le Web 3.0 vise à donner aux utilisateurs le contrôle de leurs propres informations. En conséquence, le Web 3.0 pourrait démocratiser Internet et la finance numérique, en les rendant davantage centrés sur l’utilisateur.

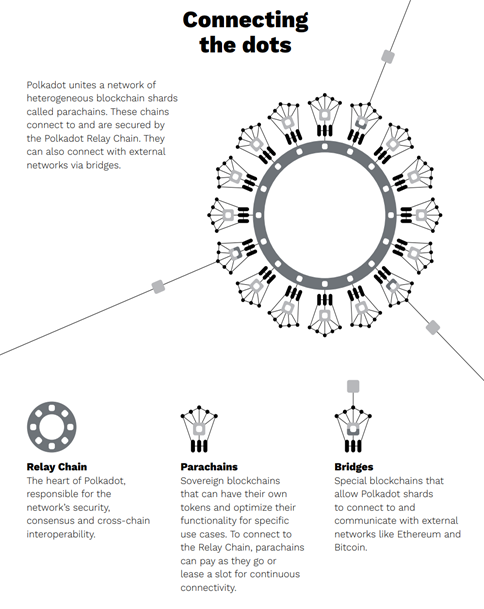

Interopérabilité de la blockchain : connecter des réseaux de blockchain cloisonnés

Une autre tendance émergente est l’interopérabilité de la blockchain. Cela fait référence à la capacité des différents réseaux blockchain à communiquer et à partager des données entre eux. De nombreuses blockchains fonctionnent de manière indépendante, ce qui limite leur potentiel. La connexion de ces réseaux peut améliorer considérablement la collaboration, permettant aux actifs et aux informations de circuler plus facilement entre les plateformes.

Deux projets blockchain axés sur la connexion de différentes plates-formes incluent :

- Polkadot : utilise une chaîne de relais pour relier diverses blockchains indépendantes appelées parachains, leur permettant de partager la sécurité et les données. Il utilise également des ponts pour se connecter à des réseaux externes comme Ethereum et Bitcoin.

Source de l'image

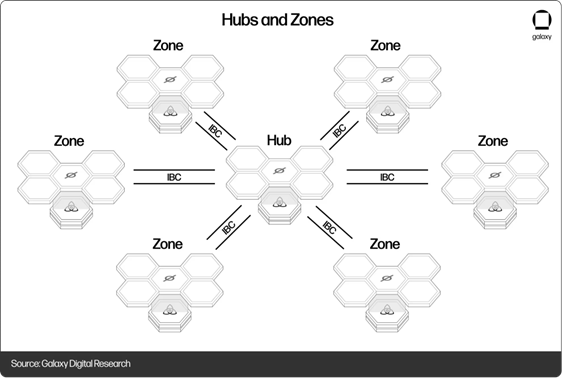

- Cosmos : utilise un système central appelé Cosmos Hub pour gérer le flux d'informations entre les blockchains. Les blockchains ( zones ) peuvent facilement partager des données et des actifs via le protocole Inter-Blockchain Communication (IBC), presque comme la façon dont Internet connecte différents serveurs.

Source de l'image

Études de cas réels : la blockchain en action dans la finance

1. Santander

Santander est devenue l’une des premières banques mondiales à émettre des obligations entièrement sur la blockchain. La banque a émis une obligation de 20 millions de dollars sur la blockchain Ethereum en 2019. Cela a automatisé l'émission et la gestion des obligations, éliminant ainsi le besoin d'intermédiaires et de paperasse.

2. Gouvernement estonien

L'Estonie est un pionnier dans l'utilisation de la blockchain pour créer un système d'identité numérique pour ses citoyens. Le gouvernement estonien utilise la blockchain pour sécuriser les données de ses citoyens et fournir une gamme de services numériques depuis 2012, notamment les dossiers bancaires, de vote et médicaux.

Aujourd'hui, 99 % des transactions du pays s'effectuent par voie numérique. En outre, on estime que le système d'authentification et de signature numérique permettra d'économiser jusqu'à 2 % du PIB du pays chaque année.

( Lire aussi : Technologie Blockchain : défis du secteur financier )

Pensées finales

La blockchain est sur le point de transformer le monde financier moderne. Il rationalise les processus de paiement, réduit les coûts et offre une plus grande sécurité par rapport aux systèmes traditionnels. Même s’il n’est pas sans défis, l’avenir s’annonce prometteur avec le développement des CBDC, du Web 3.0 et des plateformes d’interopérabilité.

À mesure que la blockchain continue de progresser, il est essentiel de rester au courant des tendances émergentes en matière de blockchain et de leur impact sur vos propres décisions financières. Une chose est sûre : la blockchain a le potentiel de transformer votre gestion de trésorerie, que vous soyez propriétaire d'entreprise, investisseur ou que vous gériez simplement votre budget personnel.

Foire aux questions sur la blockchain dans la finance moderne

Q. Comment la blockchain améliore-t-elle la sécurité financière ?

A. La blockchain améliore la sécurité en décentralisant les données, ce qui rend plus difficile le piratage. Une fois enregistrées, les transactions ne peuvent plus être modifiées, ce qui réduit la fraude. Les contrats intelligents appliquent également automatiquement les accords, ajoutant ainsi un autre niveau de protection.

Q. La blockchain peut-elle réduire la fraude dans le financement de la chaîne d'approvisionnement ?

R. Oui, la blockchain contribue à protéger la chaîne d'approvisionnement en fournissant des enregistrements transparents en temps réel. Ces enregistrements aident à prévenir la fraude, telle que le double financement ou la manipulation de factures. Un exemple est VeChain, qui vérifie les transactions et suit les marchandises.

Q. Comment la blockchain est-elle utilisée dans la finance durable ?

R. Bien que la blockchain elle-même ait une empreinte carbone importante, des systèmes de « blockchain verte » sont désormais en préparation. La blockchain peut être utilisée pour suivre les impacts environnementaux et vérifier les projets verts. Il garantit la transparence des crédits carbone. Des plateformes comme SolarCoin récompensent également la production d’énergie renouvelable.

Articles connexes :

9 choses que vous devez savoir sur les défis de la blockchain sur les marchés financiers

Comment mettre en œuvre la blockchain dans les services financiers

Les meilleures applications de la blockchain dans le secteur bancaire