Ecco la carrellata del quadrante magico del Contact Center 2016 di Gartner

Pubblicato: 2016-11-29Poiché il call center continua a evolversi nel contact center onnicomprensivo, i fornitori stanno sviluppando soluzioni più complesse e solide per consentire alle aziende e alle aziende di rimanere al passo con l'esperienza del servizio clienti. Poiché questi fornitori vanno oltre le semplici capacità dei call center, Gartner ha ancora una volta messo insieme la sua recensione del settore sul Magic Quadrant. I fornitori di soluzioni stanno ora ampliando le proprie capacità di fornitura del cloud e sviluppando quelle che sono considerate soluzioni omnicanale, fornendo più canali di comunicazione all'interno di un'unica soluzione.

Con il call center standard che sta rapidamente diventando un ricordo del passato, le aziende stanno rapidamente adottando nuovi metodi di servizio clienti per raggiungere i propri clienti. Abbiamo visto il supporto del testo diventare rapidamente il prossimo grande allora, e quasi tutti sanno già quanto possono essere utili i social media. Gartner ha dimostrato che il settore è in continua evoluzione, anche dopo un solo anno. Con un focus sulla tecnologia del Contact Center Software Provider e sulla capacità di fornire nelle regioni rilevanti, la società di ricerca e consulenza tecnologica ha compilato l'elenco di Contact Center Leader, Challenger, Visionari e fornitori di nicchia di quest'anno.

Abbiamo deciso di dare un'occhiata più da vicino sia al rapporto del 2015 che a quello del 2016 appena pubblicato per dare forma a una migliore comprensione dell'aspetto del mercato e di come è cambiato in un solo anno.

In primo luogo, le qualifiche del fornitore

Prima di poter saltare direttamente all'elenco, per aiutarci a dare forma a una comprensione più approfondita del rapporto di Gartner, sarebbe utile avere un'idea di come un fornitore lo inserisce nell'elenco. Per avere la possibilità di comparire nel report del Magic Quadrant di Gartner, i fornitori devono compilare e inviare un lungo questionario per fornire informazioni sulla loro azienda in generale, sulle offerte e sulle soluzioni. Come spiega il rapporto, Gartner cerca la completezza della visione e la capacità di esecuzione in ciascuno degli obiettivi del provider.

Secondo il rapporto, Gartner definisce l'infrastruttura del contact center come "i prodotti (attrezzature, software e servizi) necessari per gestire i call center per il supporto telefonico e i contact center per il supporto multicanale". Alcuni dei servizi possono includere infrastruttura di telefonia, instradamento dei contatti multimediali, composizione in uscita, strumenti di presenza, integrazione CRM, chat web, gestione delle risposte e-mail, social media e persino video live e preregistrati. Gartner cerca queste e altre funzionalità come criteri per l'inclusione di un fornitore di servizi nel quadrante magico dell'infrastruttura del contact center.

Chi si è trasferito e dove?

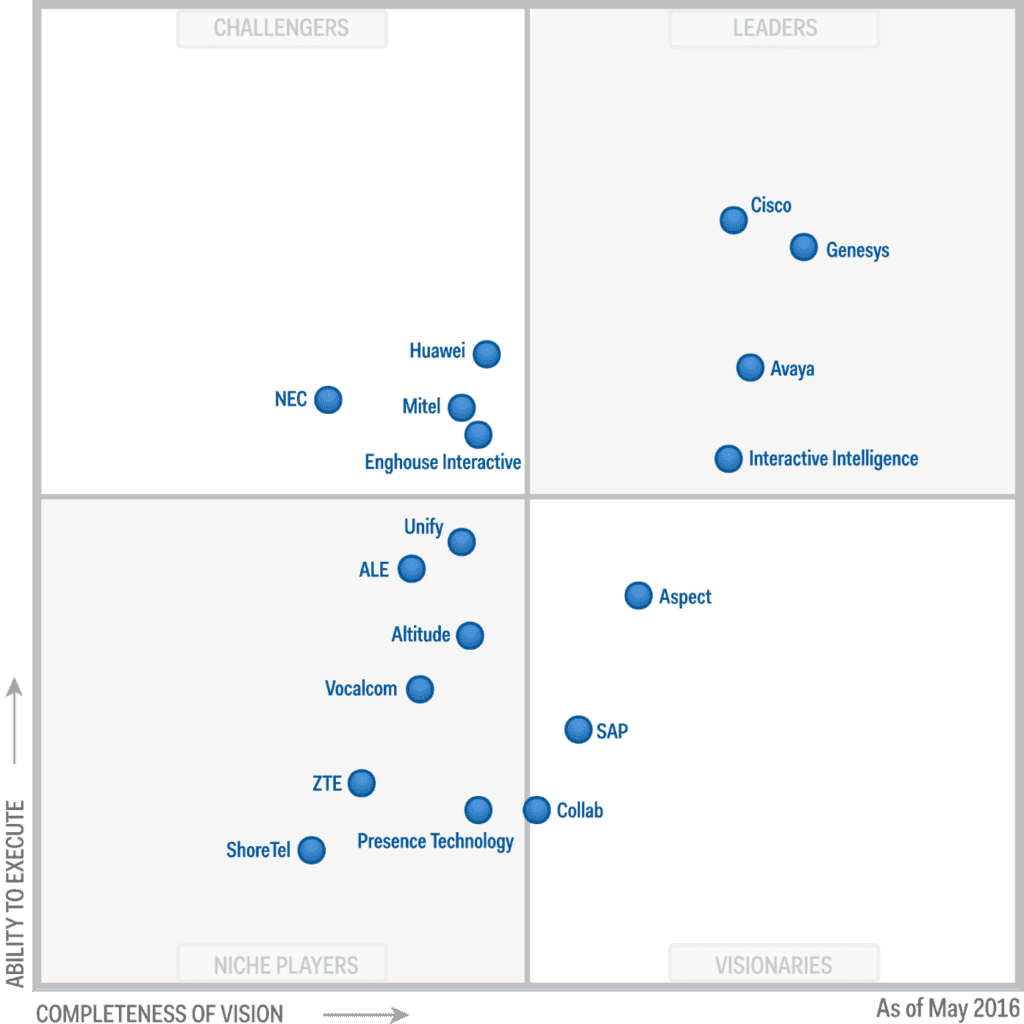

1. Enghouse Interactive – Aggiornato da Niche a Challenger nel 2016

Con tre distinte offerte di contact center, Enterprise, Service Provider e Communications Center, Enghouse Interactive offre una soluzione per aziende di qualsiasi dimensione. Da enormi contact center basati su sedi aziendali fino a contact center di piccole e medie dimensioni, Enghouse è salito in cima alla lista a causa di questo aumento dell'offerta di mercato. Gartner ha osservato in particolare che Enghouse "ha mostrato una buona trazione sul mercato per la sua offerta mirata alle PMI", in particolare per coloro che cercano "l'integrazione nativa con l'offerta UC Skype for Business di Microsoft". Inoltre, Gartner ha anche notato che Enghouse ha di fatto ampliato anche le soluzioni di contact center incentrate sull'impresa e sui fornitori di servizi.

Enghouse è passato a Challenger grazie a una solida soluzione in grado di adottare una varietà di ambienti IP-PBX e infrastrutturali Microsoft Lync. Per dirla semplicemente, le soluzioni di Enghouse Interactive funzionano bene con alcune delle soluzioni UC esistenti ampiamente adottate sul mercato, in particolare con un focus Microsoft. Per questo motivo, le offerte di Contact Center: Enterprise e Communications Center di Enghouse funzioneranno molto bene per le aziende che sperano di integrare "la loro piattaforma di contact center front-office con la loro scelta di piattaforme di comunicazione e telefonia back-office". Con sede in Canada, Enghouse è anche riuscita ad espandere le proprie partnership con i canali di vendita aziendali globali nel 2015, sebbene non siano ancora completamente globali.

2. ALE – Declassato da Challenger a Niche

Con sede a Parigi, Francia, ALE è un fornitore privato che ha ridotto le sue offerte in due piattaforme, OmniTouch Contact Center Standard Edition e OpenTouch Customer Service Suite (OCTS). Sebbene ALE sia un marchio affermato nel mercato delle comunicazioni aziendali, soprattutto in Europa, ci sono preoccupazioni su come ALE continuerà a innovare. La società è ora al suo secondo anno di proprietà di maggioranza della società China Huaxin, che aveva "l'intenzione strategica di raddoppiare la propria attività in cinque anni". Tuttavia, sulla base del rapporto di Garnter, non c'è ancora una chiara indicazione di come ALE riuscirà a raggiungere questo obiettivo. Gartner ha anche notato che non è chiaro se l'attività del contact center di ALE giocherà anche in qualche parte di questo raddoppiando l'obiettivo dell'azienda.

ALE ha anche una solida organizzazione di servizi professionali creata per supportare i suoi vasti partner di canale e persino i clienti, tuttavia Gartner ha anche riferito che l'attività di contact center di ALE si è svolta specificamente "Particolarmente male nel 2015 in relazione ai suoi colleghi del settore". Quindi, mentre ALE ha promesse e obiettivi per raddoppiare il business e un nome già riconosciuto almeno in Europa, l'anno scorso l'azienda ha lottato per tenere il passo con i concorrenti. Inoltre, non ci sono prove che ALE continuerà, o addirittura inizierà, a innovare e affrontare il crescente divario. Gartner ha ritenuto che il provider dovesse essere ridotto a un giocatore di nicchia, senza più andare in punta di piedi e sfidare i provider più grandi.

3. Unify – Declassato da Challenger a Niche

In modo simile a quello di ALE, Unify è stato anche sbalzato da uno sfidante nello spazio a un giocatore di nicchia. Unify, che è di proprietà dell'azienda globale di integrazione di sistemi e outsourcing – Atos, offre una soluzione di punta per le grandi organizzazioni con un massimo di 7.500 utenti. Unify ha in realtà una partnership con inContact per la loro offerta OpenSpace Cloud Contact Center e si affida anche a una partnership con Genesys per le aziende che richiedono soluzioni ancora più complesse e di fascia alta. Unify ha anche qualcosa per il mercato delle PMI, con il suo Contact Center Agile OpenSpace progettato per le aziende con meno di 100 agenti, così come la soluzione all-in-one OpenSpace Business myAgent per un massimo di 64 agenti.

Oltre a una soluzione per quasi tutte le dimensioni, Unify ha subito un'ampia ristrutturazione e ora di proprietà di Atos si trova in una "posizione finanziariamente più forte per eseguire un piano di crescita". Quindi, con tutto questo nella manica, ti starai chiedendo perché Unify è riuscito a cadere nell'elenco. Ebbene, la loro business unit contact center "ha avuto prestazioni particolarmente scarse nel 2015, rispetto ai colleghi del settore, poiché le spedizioni sono diminuite del 22% rispetto all'anno precedente". Gartner ha anche spiegato che Unify ha troppe soluzioni concorrenti nel suo portafoglio e non è chiaro se Atos favorisca lo sviluppo continuo del prodotto Unify stesso o se si basi semplicemente su un'altra soluzione con le loro partnership con Genesys e inContact. In sostanza, Unify non offre una soluzione chiara e non sembra avere piani chiari su come ridurre il grasso o innovare nel prossimo futuro.

Chi è rimasto nello stesso quadrante?

Mentre abbiamo visto tre provider spostarsi, due in basso e uno in alto, la maggior parte dei provider inclusi nel rapporto sul Magic Quadrant di Gartner è effettivamente riuscita a rimanere nella categoria precedente. La maggior parte dei leader è ancora in testa, persino Avaya, nonostante le segnalazioni di una possibile vendita, mentre anche la maggior parte degli sfidanti continua a tenere testa. I cambiamenti più grandi che abbiamo notato sono stati nello spazio di nicchia, con due che rientrano nella categoria: ALE e Unify. È interessante per me notare che questi fornitori hanno entrambi sede in Europa ed entrambi sono stati considerati con scarsi risultati rispetto ai concorrenti nel 2015. Sarà interessante seguire questi marchi e vedere come possono innovare o raddoppiare il sforzi che li rendono una soluzione unica e robusta. Tuttavia, la maggior parte dei nomi che ti aspetteresti di essere un leader resistono, inclusi anche Cisco, Genesys, Interactive Intelligence. Non sorprende che i più grandi nomi del settore siano ancora i leader, poiché probabilmente sarebbe necessaria una massiccia catastrofe per detronizzarli.

Molti dei visionari sono rimasti a causa di un chiaro piano per innovare, ma per l'incapacità di mettere in atto quel piano ancora. Ad esempio, Aspect, che è rimasto un visionario, ha rivitalizzato la propria attività da quando ha nominato un nuovo team di gestione circa tre anni fa, riferisce Gartner. Ora stanno cercando di rinominarsi come fornitore "cloud-first", con un'intera suite di nuove soluzioni basate su cloud. Sebbene abbiano una visione, un piano, le offerte attuali sono limitate soprattutto a livello aziendale. Il piano è lì, ma non è ancora stato eseguito, quindi per il momento rimangono un visionario. Ha senso che la maggior parte dei giocatori sia rimasta dove si trova, senza innovazioni rivoluzionarie o cambiamenti drastici nel mercato quest'anno è stato un po' più tranquillo.

Sono sicuro che, poiché vediamo un continuo passaggio dalle soluzioni on-premise alle soluzioni basate su cloud che stanno diventando rapidamente popolari, insieme al consolidamento di alcuni attori più grandi, oltre a un'offerta continua di innovazione, i prossimi anni noteranno cambiamenti anche drammatici.

Chi è stato aggiunto alla lista?

Per il quadrante UCaaS, abbiamo esaminato chi è effettivamente riuscito a cadere dalla lista, come nel caso di alcuni provider. Tuttavia, a questo punto, abbiamo notato che l'elenco è effettivamente cresciuto, con due nuove aggiunte incluse nel rapporto. Sia Collab che ShoreTel sono riusciti a farsi strada nel Magic Quadrant, con ShoreTel che è atterrato nei giocatori di nicchia e Collab che si è ritrovato a casa tra i visionari.

1. Shoretel – Un giocatore di nicchia

Non sono troppo sorpreso che ShoreTel sia entrato nell'elenco, con solide offerte UcaaS, ha senso che anche la loro infrastruttura di contact center sia solida. Tuttavia, sono rimasti solo come un attore di nicchia perché Gartner ha ritenuto che il fornitore fosse più adatto per un'organizzazione di medie dimensioni già impegnata e che utilizzava il portafoglio ShoreTel. Hanno anche notato specificamente che ShoreTel sarebbe la soluzione migliore per un'azienda con requisiti limitati di contact center.

L'azienda è in una posizione stabile senza debiti, ma la piattaforma CCC è limitata in termini di comunicazioni multicanale: video SMS e canali di social media devono ancora essere supportati. Gartner ha anche criticato l'azienda per la mancanza di presenza internazionale, con tre quarti delle loro attività concentrate in Nord America. La maggior parte degli affari internazionali viene svolta solo nei paesi di lingua inglese. Questo lascia ShoreTel alla categoria adatta dei giocatori di nicchia.

2. Collaborazione: un visionario

All'elenco si aggiunge anche Collab, che offre una soluzione che "risuona specificamente con i clienti aziendali grazie alla sua ampiezza di funzionalità". Gartner sembrava essere un grande fan della loro offerta strettamente integrata di ottimizzazione della forza lavoro, che "fa un uso innovativo della ludicizzazione per migliorare le prestazioni degli agenti". Ovviamente abbiamo già visto la ludicizzazione in precedenza, ma è interessante vedere Gartner soppesare l'idea così pesantemente, anche se ha perfettamente senso. Ho detto più e più volte, l'efficienza e la produttività sono assolutamente fondamentali in un contact center, quindi utilizzare i metodi migliori per gestire gli agenti per garantire i migliori agenti di preformatura è una buona cosa.

Anche se, molto importante da notare, Aspect è andato avanti e ha presentato istanza di protezione dal fallimento secondo il Capitolo 11 all'inizio di quest'anno e avrà completato i processi prima della pubblicazione del Magic Quadrant. Gartner ha osservato in particolare che Aspect è solido per un'azienda che ha bisogno di integrarsi con più ambienti IB-PBX.

La linea di fondo

I report del Magic Quadrant di Gartner offrono uno sguardo approfondito al mercato attuale e alle offerte disponibili non solo per le grandi imprese, ma anche per le medie e piccole imprese in tutto il mondo. Confrontando entrambi i report del 2015 e del 2016, possiamo dare forma a una comprensione più profonda del mercato, delle tendenze, della maturità del mercato e anche analizzare in modo specifico ciascun fornitore e le sue mosse.

Il confronto fianco a fianco di entrambi gli anni può fornire una panoramica per vedere quali cambiamenti o mosse sono andati a buon fine per quali giocatori e chi potrebbe essere rimasto leggermente indietro. Se il Magic Quadrant da solo è qualcosa su cui basarsi, è molto evidente che il mercato sta maturando, e ad un ritmo costante ma rapido. Anche se il mercato dei contact center è stato relativamente tranquillo, ora le cose stanno iniziando a muoversi rapidamente mentre il 2016 volge al termine: sono molto curioso di guardare Avaya e anche di vedere se Genesys è disposta a fare una mossa per subentrare, o anche acquisire la loro soluzione di contact center. Solo il tempo dirà come il mercato continuerà a crescere, ma crescerà e abbastanza rapidamente.