Il ruolo della Blockchain nella finanza moderna

Pubblicato: 2024-09-22Blockchain è una nuova tecnologia che sta cambiando il modo in cui gestiamo le transazioni e archiviamo i dati. In poche parole, è un registro digitale condiviso archiviato su una rete di computer. La Blockchain si basa su tre principi fondamentali:

- Nessuna persona o azienda lo controlla ( decentralizzazione ).

- Tutti possono vedere e controllare le transazioni ( trasparenza ).

- Una volta aggiunto qualcosa, non può essere modificato ( immutabilità ).

Nella finanza, la blockchain aiuta a risolvere problemi come commissioni elevate, pagamenti lenti, rischi per la sicurezza e frodi. L’esempio più noto sono le criptovalute, che consentono alle persone di scambiarsi denaro direttamente senza bisogno di una banca.

La Blockchain rende anche i pagamenti internazionali più rapidi ed economici. Viene utilizzato in finanza per cose come contratti intelligenti, tokenizzazione e verifica dell'identità.

- Contratti intelligenti: automatizzazione delle offerte

- Pagamenti transfrontalieri: semplificazione dei trasferimenti

- Tokenizzazione degli asset: democratizzare gli investimenti

- Vantaggi della blockchain in finanza

- Il futuro della Blockchain nella finanza

- Interoperabilità Blockchain: collegare le reti

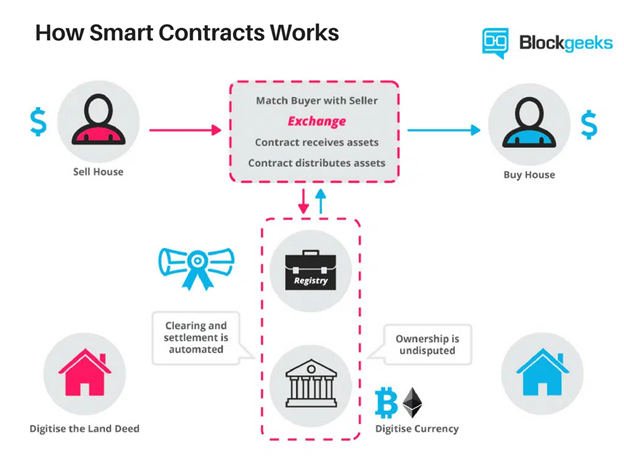

Contratti intelligenti: automazione delle transazioni

I contratti intelligenti sono contratti autoeseguibili con i termini scritti direttamente nel codice. Una volta soddisfatte le condizioni contrattuali, queste attivano automaticamente un'azione, come il rilascio di fondi o il trasferimento di risorse, senza la supervisione di terzi.

Pertanto, eliminano la necessità di intermediari come banche, avvocati o broker. Ciò accelera il processo, riduce le commissioni di transazione e minimizza l’errore umano.

Fonte immagine

Applicazioni finanziarie dei contratti intelligenti

A causa del modo in cui funzionano, i contratti intelligenti hanno molte applicazioni finanziarie:

- Contratti di prestito : i contratti intelligenti possono gestire i pagamenti, calcolare gli interessi e aggiornare i programmi di rimborso. Possono anche rilasciare automaticamente la rata successiva del prestito o modificare lo stato del contratto quando i termini di pagamento vengono rispettati.

- Indennizzi assicurativi : possono attivare l'approvazione dei sinistri e i pagamenti quando il contraente soddisfa determinate condizioni, come l'invio dei documenti richiesti.

- Trading di derivati : i contratti intelligenti possono eseguire operazioni complesse istantaneamente quando vengono soddisfatte le condizioni di mercato impostate.

- Acquisto e vendita : possono eseguire la vendita di beni o beni dopo aver soddisfatto condizioni predefinite, come la ricevuta del pagamento o la conferma di consegna.

Pagamenti transfrontalieri: semplificazione delle transazioni

Tradizionalmente, i pagamenti internazionali possono spesso richiedere giorni e coinvolgere più intermediari come banche ed elaboratori di pagamento. Questi si sommano ai costi di transazione e aumentano il rischio di errori. Le commissioni di conversione possono complicare ulteriormente le cose, aggiungendo ulteriori spese e inefficienze.

La blockchain affronta questi problemi eliminando gli intermediari, il che riduce drasticamente le commissioni transfrontaliere e i tempi di elaborazione. Inoltre, i pagamenti possono essere effettuati nella valuta locale del destinatario, evitando costose commissioni di conversione.

Secondo Deloitte, l’utilizzo della blockchain può ridurre i costi di transazione dal 40% all’80%. Inoltre, il completamento di queste transazioni richiede in genere solo dai quattro ai sei secondi.

Prevenzione e sicurezza delle frodi: rafforzare la fiducia

Attraverso l'archiviazione crittografata e decentralizzata, le organizzazioni possono archiviare i dati sensibili in modo più sicuro e a prova di manomissione, evitando possibili violazioni dei dati e furti di identità. Inoltre, poiché la blockchain registra pubblicamente ogni transazione, nascondere attività illegali come il riciclaggio di denaro o la frode è più difficile.

Questi vantaggi si basano sulle seguenti funzionalità di sicurezza integrate:

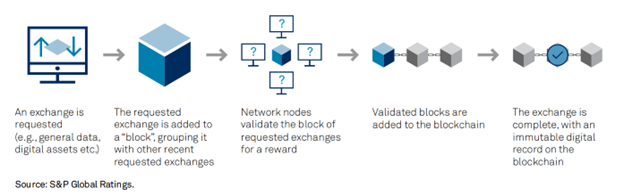

- Hashing crittografico: ciò rende i dati blockchain difficili da modificare. Ogni blocco è collegato a quello precedente tramite un codice univoco, o "hash", quindi la manomissione di un blocco interrompe la catena, rendendo la frode facile da rilevare.

- Tecnologia di contabilità distribuita : l'archiviazione dei dati su più nodi rende difficile per gli hacker compromettere il sistema, poiché avrebbero bisogno di controllare la maggior parte dei nodi.

- Meccanismi di consenso: includono Proof of Work (PoW) o Proof of Stake (PoS). Questi meccanismi garantiscono che tutti i nodi concordino su transazioni valide, prevenendo la doppia spesa e mantenendo l’integrità del registro.

Fonte immagine

- Pseudonimato: gli indirizzi crittografici consentono agli utenti di effettuare transazioni senza rivelare la propria identità mantenendo comunque tracciabili le transazioni.

Un buon esempio è l'utilizzo di Liink da parte di JP Morgan, precedentemente noto come Interbank Information Network. Consente lo scambio sicuro di informazioni relative ai pagamenti, riducendo il rischio di potenziali furti di dati.

(Leggi anche: Applicazioni della Blockchain in Finanza)

Tokenizzazione degli asset: democratizzare gli investimenti

La tokenizzazione delle risorse converte le risorse del mondo reale in token digitali su una blockchain. Suddivide le risorse di alto valore in pezzi più piccoli e più convenienti che chiunque può possedere. Questo è noto come proprietà frazionata.

La blockchain tiene traccia della proprietà e garantisce che i token possano essere scambiati, acquistati o venduti in modo sicuro. Questo processo apre gli investimenti a più persone, rendendoli meno esclusivi.

Le piattaforme all'avanguardia nella tokenizzazione degli asset includono:

- RealT: si concentra sulla tokenizzazione del settore immobiliare, offrendo agli investitori la possibilità di possedere frazioni di proprietà in affitto negli Stati Uniti e guadagnare reddito dai dividendi.

- Cartolarizzazione: è specializzata nella tokenizzazione di asset finanziari tradizionali, come azioni e obbligazioni, rendendoli più facili da scambiare su piattaforme blockchain.

1. Vantaggi della tokenizzazione degli asset

- Accessibilità: persone di ogni ceto sociale possono ora investire, anche in mercati tradizionalmente ad alte barriere come gli immobili di lusso, le azioni o l’arte.

- Maggiore liquidità: i token sono più liquidi, rendendo più facile acquistare o vendere la tua quota quando vuoi.

- Trasparenza : poiché tutte le transazioni dei token sono registrate sulla blockchain, il processo è più trasparente, riducendo il rischio di manipolazione.

Verifica dell'identità digitale: protezione delle transazioni finanziarie

Frode, furto di identità e inefficienza sono problemi comuni nei tradizionali sistemi di verifica dell'identità. I criminali possono rubare o falsificare dati personali e i database centralizzati (come quelli delle banche) sono vulnerabili agli attacchi degli hacker. Inoltre, il processo prevede in genere più passaggi e l'intervento di terze parti, causando ritardi.

La blockchain affronta questi problemi attraverso la decentralizzazione, rendendo più difficile per gli hacker compromettere i dati. Offre inoltre agli utenti un maggiore controllo sulle informazioni personali che condividono. I record blockchain sono immutabili, quindi i dati rimangono sicuri e affidabili.

Regolamenti dei pagamenti: aumentare la velocità e l'efficienza

A seconda del Paese, il regolamento delle operazioni richiede in genere T+2 giorni (data della negoziazione più due giorni) o più. Negli Stati Uniti, è T+1. La blockchain, con l’aiuto dei contratti intelligenti, può ridurlo ulteriormente a minuti o addirittura secondi.

Ciò consente agli investitori di liberare rapidamente capitale, utilizzando i propri fondi senza attendere lunghi processi di compensazione. Inoltre, la blockchain fornisce una visione in tempo reale delle transazioni, riducendo il rischio di errori o controversie. Una piattaforma ben nota per la liquidazione rapida utilizzando la tecnologia blockchain è Ethereum.

Vantaggi della Blockchain nella finanza

1. Migliore precisione

La blockchain può registrare le transazioni con elevata precisione. Poiché migliaia di computer verificano ogni transazione, le possibilità di errore umano sono quasi eliminate. Più computer devono concordare sulla validità di una transazione prima che venga aggiunta alla blockchain, garantendo che vengano registrate solo le informazioni corrette.

2. Transazioni più veloci

La blockchain funziona 24 ore su 24, 7 giorni su 7, quindi le transazioni possono essere regolate in pochi minuti, indipendentemente dal fuso orario o dai fine settimana. Ciò è particolarmente utile per i pagamenti internazionali, che generalmente richiedono giorni per essere liquidati. Piattaforme come Ripple (XRP) consentono di liquidare i pagamenti transfrontalieri in pochi secondi.

3. Migliore sicurezza

Una volta che una transazione viene verificata e aggiunta alla blockchain, è praticamente immutabile. Come accennato, ogni blocco della catena ha il proprio codice univoco ed è collegato al blocco precedente. Se vuoi modificare un blocco, dovresti cambiare tutti i blocchi successivi.

4. Maggiore trasparenza

La maggior parte dei sistemi blockchain sono open source, il che significa che chiunque può rivedere il codice. Ciò consente una trasparenza totale, poiché chiunque può verificare il sistema e vedere come funziona. Nessuna singola persona o azienda controlla le blockchain pubbliche, rendendole affidabili e aperte agli aggiornamenti se la maggioranza è d’accordo.

5. Costi inferiori

La blockchain elimina la necessità di banche o notai, riducendo le commissioni. Quando un'azienda accetta pagamenti con carta di credito, in genere paga commissioni di elaborazione elevate. Le transazioni blockchain saltano le banche e di solito comportano commissioni più basse, facendo risparmiare denaro sia alle aziende che ai clienti.

6. Inclusione finanziaria

Secondo la Banca Mondiale, circa 1,4 miliardi di adulti nel mondo non hanno conti bancari. Blockchain e criptovalute aprono i servizi finanziari a queste persone semplicemente utilizzando Internet.

Un buon esempio di ciò è GiveDirectly. Usano la blockchain Celo per fornire trasferimenti di denaro direttamente alle famiglie povere dell'Africa occidentale. Le persone ricevono il denaro in formato digitale e possono utilizzarlo per soddisfare le proprie esigenze quotidiane senza dover aprire un conto bancario.

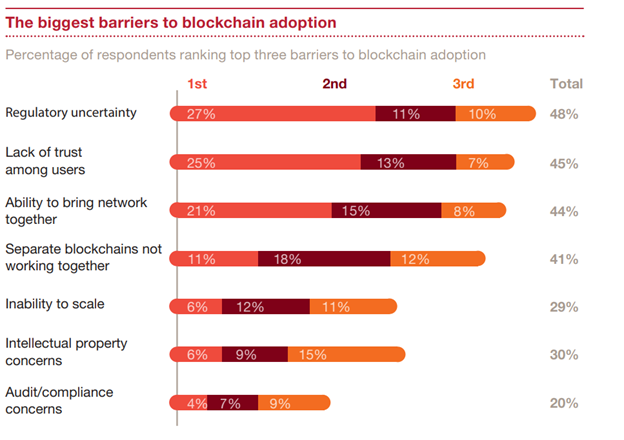

Sfide dell’adozione della Blockchain in finanza

Fonte immagine

Fonte immagine

L’adozione della blockchain nel settore finanziario ha un enorme potenziale, ma comporta diverse sfide:

1. Incertezza normativa

Uno dei maggiori problemi è la mancanza di regole chiare su blockchain e criptovalute. Le istituzioni finanziarie sono altamente regolamentate e l’assenza di linee guida globali coerenti rende rischioso per loro tuffarsi nella blockchain.

Pertanto , i governi devono creare normative più chiare e coerenti. Iniziative come il MiCA dell’UE rappresentano un passo nella giusta direzione, offrendo un quadro giuridico per rendere l’adozione più sicura.

2. Preoccupazioni sulla privacy dei dati

Le blockchain pubbliche rendono visibili tutte le transazioni e leggi come il GDPR richiedono che i dati finanziari siano cancellabili, il che è in conflitto con la natura permanente della blockchain.

Le blockchain autorizzate, come Hyperledger, consentono un accesso controllato, bilanciando trasparenza e privacy. Le nuove tecnologie, come la prova a conoscenza zero, possono anche aiutare a verificare le transazioni senza esporre informazioni personali.

3. Problemi di integrazione

Molte istituzioni finanziarie utilizzano vecchi sistemi difficili da integrare con la blockchain. Inoltre, le reti blockchain non sono ancora sufficientemente veloci o scalabili per gestire il gran numero di transazioni elaborate dai grandi sistemi finanziari. Ad esempio, Ethereum può elaborare 1 milione di transazioni al giorno, ma la domanda è generalmente più elevata.

Progetti come le soluzioni Layer 2 di Ethereum mirano a migliorare la velocità e la scalabilità. Anche le banche e le società fintech devono collaborare per rendere più agevole la transizione tra i sistemi tradizionali e le blockchain.

4. Mancanza di standard

Le piattaforme blockchain spesso faticano a lavorare insieme, creando problemi di compatibilità. Ciò scoraggia le istituzioni finanziarie dall’adottare la tecnologia a causa delle preoccupazioni su come si integrerà bene con altri sistemi blockchain in futuro.

Il futuro della Blockchain nella finanza

Le tendenze emergenti della blockchain hanno il potenziale per rimodellare il modo in cui operano i sistemi finanziari, sfidando il modello tradizionale e spingendo verso un settore finanziario più decentralizzato ed efficiente.

1. Finanza decentralizzata (DeFi)

La DeFi è una tendenza in rapida crescita che rimuove gli intermediari come le banche dai servizi finanziari. Consente alle persone di prendere in prestito, prestare, commerciare e guadagnare interessi senza bisogno di un’autorità centrale o di una banca. Man mano che diventa più sicura e facile da usare, la DeFi potrebbe sostituire queste funzioni bancarie.

Utilizzando le piattaforme DeFi, le persone possono gestire questi servizi direttamente tramite contratti intelligenti. Questo cambiamento potrebbe offrire un maggiore controllo sulle finanze personali, rendendo forse obsolete le banche tradizionali.

2. Valute digitali delle banche centrali (CBDC)

Le CBDC sono forme digitali di valute nazionali emesse dalle banche centrali, sostenute dal governo per stabilità e regolamentazione. Paesi come la Cina, con il suo yuan digitale , e la Svezia, con la corona elettronica, li stanno già testando per fornire transazioni più veloci ed efficienti.

Altre nazioni potrebbero seguire l’esempio, digitalizzando completamente le loro valute. Ciò può aiutare le banche centrali a monitorare i flussi finanziari e a migliorare il controllo monetario. Le CBDC promuovono anche l’inclusione finanziaria, soprattutto nei paesi in via di sviluppo dove l’accesso al sistema bancario tradizionale può essere limitato.

3. Stablecoin

Le stablecoin sono una criptovaluta che mantiene un valore stabile essendo collegata ad asset tradizionali come il dollaro USA o altre materie prime. Poiché il loro valore rimane stabile, le stablecoin potrebbero rendere più semplice l’utilizzo delle valute digitali nella vita di tutti i giorni, colmando il divario tra la finanza tradizionale e la blockchain.

4.Web3.0

Il Web 3.0 rappresenta la fase successiva di Internet. È costruito su blockchain e applicazioni decentralizzate (dApp). A differenza dell’Internet di oggi, dove le grandi aziende controllano la maggior parte dei dati, il Web 3.0 mira a dare agli utenti il controllo sulle proprie informazioni. Di conseguenza, il Web 3.0 potrebbe democratizzare Internet e la finanza digitale, rendendoli più incentrati sull’utente.

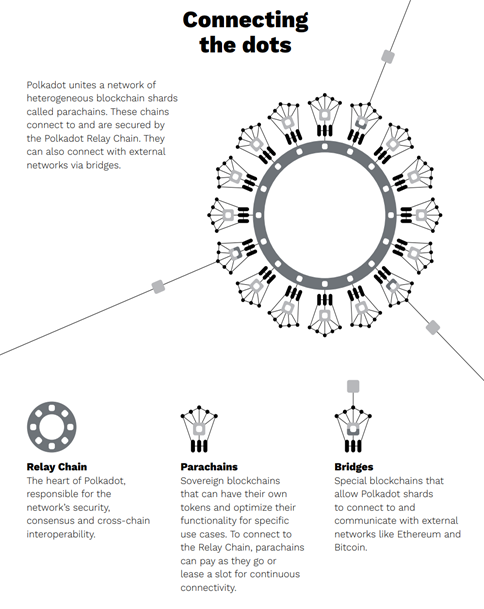

Interoperabilità Blockchain: connessione di reti Blockchain isolate

Un’altra tendenza emergente è l’interoperabilità blockchain. Ciò si riferisce alla capacità di diverse reti blockchain di comunicare e condividere dati tra loro. Molte blockchain operano in modo indipendente, limitando il loro potenziale. La connessione di queste reti può migliorare significativamente la collaborazione, consentendo alle risorse e alle informazioni di fluire più facilmente tra le piattaforme.

Due progetti blockchain incentrati sulla connessione di piattaforme diverse includono:

- Polkadot: utilizza una catena di relè per collegare varie blockchain indipendenti chiamate parachain, consentendo loro di condividere sicurezza e dati. Utilizza anche bridge per connettersi con reti esterne come Ethereum e Bitcoin.

Fonte immagine

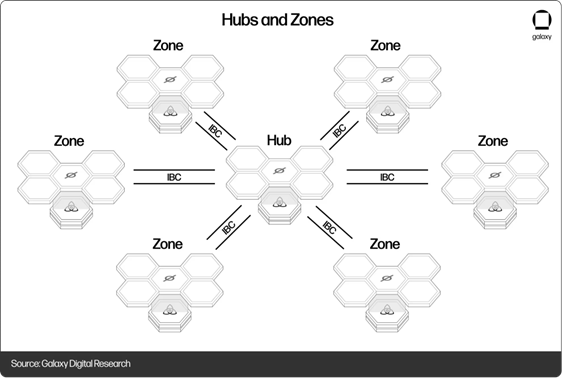

- Cosmos: utilizza un sistema centrale chiamato Cosmos Hub per gestire il flusso di informazioni tra blockchain. Le blockchain ( zone ) possono facilmente condividere dati e risorse attraverso il protocollo Inter-Blockchain Communication (IBC), quasi come Internet collega diversi server.

Fonte immagine

Casi di studio nel mondo reale: Blockchain in azione nella finanza

1.Santander

Santander è diventata una delle prime banche globali a emettere obbligazioni interamente sulla blockchain. Nel 2019 la banca ha emesso un'obbligazione da 20 milioni di dollari sulla blockchain di Ethereum. Ciò ha automatizzato l'emissione e la gestione delle obbligazioni, eliminando la necessità di intermediari e pratiche burocratiche.

2. Governo dell'Estonia

L’Estonia è un pioniere nell’utilizzo della blockchain per creare un sistema di identità digitale per i suoi cittadini. Dal 2012 il governo estone utilizza la blockchain per proteggere i dati dei propri cittadini e fornire una serie di servizi digitali, tra cui servizi bancari, elettorali e cartelle cliniche.

Oggi, il 99% delle transazioni del Paese avviene digitalmente. Inoltre, si stima che il sistema di autenticazione e firma digitale possa far risparmiare fino al 2% del PIL del paese ogni anno.

(Leggi anche: Tecnologia Blockchain: sfide nel settore finanziario)

Considerazioni finali

La Blockchain è destinata a trasformare il mondo finanziario moderno. Semplifica i processi di pagamento, riduce i costi e fornisce maggiore sicurezza rispetto ai sistemi tradizionali. Anche se non privo di sfide, il futuro sembra luminoso con lo sviluppo di CBDC, Web 3.0 e piattaforme di interoperabilità.

Poiché la blockchain continua ad avanzare, è essenziale rimanere aggiornati sulle tendenze emergenti della blockchain e sul modo in cui incidono sulle tue decisioni finanziarie. Una cosa è certa: la blockchain ha il potenziale per trasformare la tua gestione della liquidità, che tu sia un imprenditore, un investitore o semplicemente gestisca il tuo budget personale.

Domande frequenti sulla Blockchain nella finanza moderna

D. In che modo la blockchain migliora la sicurezza finanziaria?

R. La Blockchain migliora la sicurezza decentralizzando i dati, rendendoli più difficili da hackerare. Una volta registrate, le transazioni non possono essere modificate, riducendo così le frodi. I contratti intelligenti inoltre applicano automaticamente gli accordi, aggiungendo un ulteriore livello di protezione.

D. La blockchain può ridurre le frodi nel finanziamento della catena di fornitura?

R. Sì, la blockchain aiuta a proteggere la catena di fornitura fornendo record trasparenti e in tempo reale. Questi registri aiutano a prevenire le frodi, come il doppio finanziamento o la manipolazione delle fatture. Un esempio è VeChain, che verifica le transazioni e traccia le merci.

D. Come viene utilizzata la blockchain nella finanza sostenibile?

R. Sebbene la blockchain stessa abbia una grande impronta di carbonio, i sistemi di “blockchain verde” sono ora in lavorazione. La blockchain può essere utilizzata per tracciare gli impatti ambientali e verificare progetti green. Garantisce la trasparenza dei crediti di carbonio. Piattaforme come SolarCoin premiano anche la produzione di energia rinnovabile.

Articoli correlati:

9 cose che devi sapere sulle sfide della blockchain nei mercati finanziari

Come implementare la Blockchain nei servizi finanziari

Le migliori applicazioni per Blockchain nel settore bancario