現代金融におけるブロックチェーンの役割

公開: 2024-09-22ブロックチェーンは、トランザクションの処理方法とデータの保存方法を変える新しいテクノロジーです。簡単に言うと、コンピューターのネットワーク全体に保存される共有デジタル台帳です。ブロックチェーンは 3 つの主な原則に基づいて動作します。

- 特定の個人や企業がそれを制御することはありません (分散化)。

- 誰もが取引を見て確認することができます (透明性)。

- 何かが追加されると、それを変更することはできません (不変性)。

金融分野では、ブロックチェーンは高額な手数料、支払いの遅さ、セキュリティリスク、詐欺などの問題の解決に役立ちます。最もよく知られている例は、銀行を必要とせずに人々が相互に直接送金できるようにする暗号通貨です。

ブロックチェーンはまた、国際支払いをより速く、より安くします。これは、スマートコントラクト、トークン化、本人確認などの金融分野で使用されます。

- スマートコントラクト: 取引の自動化

- 国境を越えた支払い: 送金の合理化

- 資産のトークン化: 投資の民主化

- 金融におけるブロックチェーンの利点

- 金融におけるブロックチェーンの将来

- ブロックチェーンの相互運用性: ネットワークの接続

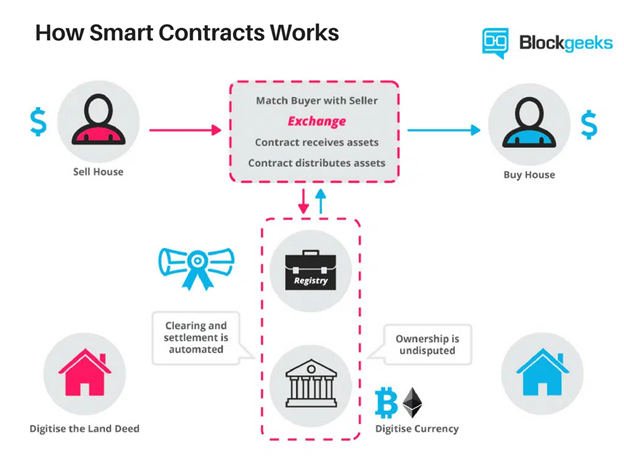

スマート コントラクト: トランザクションの自動化

スマート コントラクトは、条件がコードに直接書き込まれた自動実行契約です。期間条件が満たされると、第三者の監視なしに、資金の放出や資産の譲渡などのアクションが自動的にトリガーされます。

したがって、銀行、弁護士、ブローカーなどの仲介業者の必要性がなくなります。これにより、プロセスが迅速化され、取引手数料が削減され、人的エラーが最小限に抑えられます。

画像ソース

スマートコントラクトの金融応用

スマート コントラクトの仕組みにより、スマート コントラクトには多くの金融アプリケーションがあります。

- ローン契約: スマート コントラクトは、支払いの管理、利息の計算、返済スケジュールの更新を行うことができます。また、支払い条件が満たされたときに、次回のローン分割払いを自動的に解除したり、契約ステータスを調整したりすることもできます。

- 保険金請求: 保険契約者が必要な書類の提出など、特定の条件を満たした場合に、保険金請求の承認と支払いをトリガーできます。

- デリバティブ取引: スマートコントラクトは、設定された市場条件が満たされたときに複雑な取引を即座に実行できます。

- 購入と販売: 支払いの受領や納品の確認など、事前に定義された条件を満たした後、商品や資産の販売を実行できます。

国境を越えた支払い: 取引の合理化

従来、国際決済には数日かかることが多く、銀行や決済処理業者など複数の仲介業者が関与します。これらは取引コストに加算され、エラーのリスクが増加します。変換手数料がかかると事態はさらに複雑になり、出費や非効率が増大する可能性があります。

ブロックチェーンは仲介業者を排除することでこれらの問題に対処し、国境を越えた手数料と処理時間を大幅に削減します。さらに、支払いは受取人の現地通貨で行うことができ、高額な両替手数料を回避できます。

Deloitte によると、ブロックチェーンを使用すると、取引コストを 40% ~ 80% 削減できるとのことです。さらに、これらのトランザクションは通常、完了するまでにわずか 4 ~ 6 秒かかります。

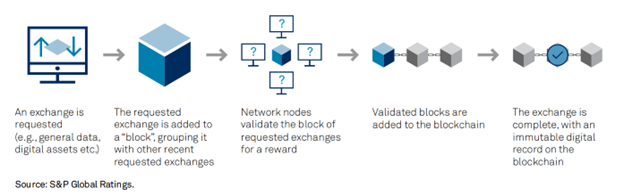

不正防止とセキュリティ: 信頼の強化

暗号化された分散ストレージを通じて、組織は機密データをより安全で改ざん防止の方法で保存し、データ侵害や個人情報の盗難の可能性を防ぐことができます。さらに、ブロックチェーンはすべての取引を公的に記録するため、マネーロンダリングや詐欺などの違法行為を隠すのがより困難になります。

これらの利点は、次の組み込みセキュリティ機能に依存しています。

- 暗号化ハッシュ:これにより、ブロックチェーン データの変更が困難になります。各ブロックは一意のコード、つまり「ハッシュ」を通じてその前のブロックにリンクされているため、1 つのブロックを改ざんするとチェーンが切断され、不正行為が簡単に検出されます。

- 分散台帳テクノロジー: 複数のノードにデータを保存すると、ハッカーは大部分のノードを制御する必要があるため、システムを侵害することが困難になります。

- コンセンサスメカニズム:これには、Proof of Work (PoW) または Proof of Stake (PoS) が含まれます。これらのメカニズムにより、すべてのノードが有効なトランザクションに同意することが保証され、二重支払いが防止され、台帳の整合性が維持されます。

画像ソース

- 匿名性:暗号化アドレスを使用すると、ユーザーはトランザクションの追跡可能性を維持しながら、身元を明らかにすることなくトランザクションを実行できます。

良い例は、JP モルガンによる、以前は銀行間情報ネットワークとして知られていた Liink の使用です。これにより、支払い関連情報の安全な交換が可能になり、潜在的なデータ盗難のリスクが軽減されます。

( こちらもお読みください: 金融におけるブロックチェーンの応用 )

資産のトークン化: 投資の民主化

資産のトークン化は、現実世界の資産をブロックチェーン上のデジタル トークンに変換します。価値の高い資産を、誰でも所有できる、より小さく、より手頃な価格の部分に分割します。これは分割所有権として知られています。

ブロックチェーンは所有権を追跡し、トークンが安全に取引、売買できるようにします。このプロセスにより、より多くの人に投資が開かれ、排他的ではなくなります。

資産のトークン化をリードするプラットフォームには次のものがあります。

- RealT:不動産のトークン化に焦点を当て、投資家に米国の賃貸不動産の一部を所有し、配当収入を得る機会を提供します。

- Securitize:株式や債券などの従来の金融資産をトークン化し、ブロックチェーン プラットフォームでの取引を容易にすることに特化しています。

1. 資産トークン化のメリット

- アクセシビリティ:あらゆる階層の人々が、高級不動産、株式、美術品など従来は障壁が高かった市場にも投資できるようになりました。

- 流動性の向上:トークンの流動性が高まり、いつでも好きなときに自分の部分を簡単に売買できるようになります。

- 透明性: すべてのトークントランザクションがブロックチェーンに記録されるため、プロセスの透明性が高まり、改ざんのリスクが軽減されます。

デジタル本人確認: 金融取引の保護

従来の本人確認システムでは、詐欺、個人情報の盗難、非効率性がよくある問題です。犯罪者は個人データを盗んだり偽造したりする可能性があり、(銀行にあるような) 集中型データベースはハッキングに対して脆弱です。また、このプロセスには通常、複数のステップと第三者が関与するため、遅延が発生します。

ブロックチェーンは分散化を通じてこれらの問題に対処し、ハッカーがデータを侵害することを困難にします。また、ユーザーは共有する個人情報をより詳細に制御できるようになります。ブロックチェーンの記録は不変であるため、データの安全性と信頼性は維持されます。

支払い決済: スピードと効率の向上

国によって異なりますが、取引の決済には通常、T+2 日 (取引日プラス 2 日) 以上かかります。米国ではそれが T+1 です。ブロックチェーンは、スマート コントラクトの助けを借りて、これをさらに数分、さらには数秒まで短縮できます。

これにより、投資家は長い清算プロセスを待たずに資金を使用して、資金を迅速に解放することができます。さらに、ブロックチェーンはトランザクションのリアルタイムのビューを提供し、エラーや紛争のリスクを軽減します。ブロックチェーン技術を利用した高速決済プラットフォームとしてよく知られているのがイーサリアムです。

金融におけるブロックチェーンの利点

1. 精度の向上

ブロックチェーンは取引を高精度に記録できます。数千台のコンピュータが各トランザクションを検証するため、人的エラーの可能性はほぼ排除されます。トランザクションがブロックチェーンに追加される前に、複数のコンピューターがトランザクションの有効性について合意する必要があり、正しい情報のみが記録されることが保証されます。

2. トランザクションの高速化

ブロックチェーンは年中無休で動作するため、タイムゾーンや週末に関係なく、トランザクションは数分で決済できます。これは、通常、決済までに数日かかる国際支払いの場合に特に便利です。リップル (XRP) のようなプラットフォームを使用すると、国境を越えた支払いを数秒で決済できます。

3. セキュリティの向上

トランザクションが検証されてブロックチェーンに追加されると、実質的に変更することはできません。前述したように、チェーン内の各ブロックには独自の一意のコードがあり、前のブロックにリンクされています。 1 つのブロックを変更したい場合は、その後のブロックをすべて変更する必要があります。

4. さらなる透明性

ほとんどのブロックチェーン システムはオープンソースであるため、誰でもコードをレビューできます。これにより、誰でもシステムを監査してその仕組みを確認できるため、完全な透明性が実現します。パブリック ブロックチェーンを管理するのは 1 人の個人や企業ではないため、大多数が同意すればブロックチェーンは信頼でき、更新を受け入れることができます。

5. コストの削減

ブロックチェーンにより銀行や公証人の必要がなくなり、手数料が削減されます。企業がクレジット カードによる支払いを受け入れる場合、通常は高額の処理手数料を支払います。ブロックチェーン取引は銀行を経由せず、通常は手数料が安いため、企業と顧客の両方がお金を節約できます。

6. 金融包摂

世界銀行によると、世界中で約 14 億人の成人が銀行口座を持っていません。ブロックチェーンと暗号通貨は、インターネットを使用するだけでこれらの人々に金融サービスを提供します。

その良い例が GiveDirectly です。彼らは Celo ブロックチェーンを使用して、西アフリカの貧しい家庭に直接現金を送金しています。人々はデジタルでお金を受け取り、銀行口座を開設することなく、日常のニーズを満たすためにそれを使用できます。

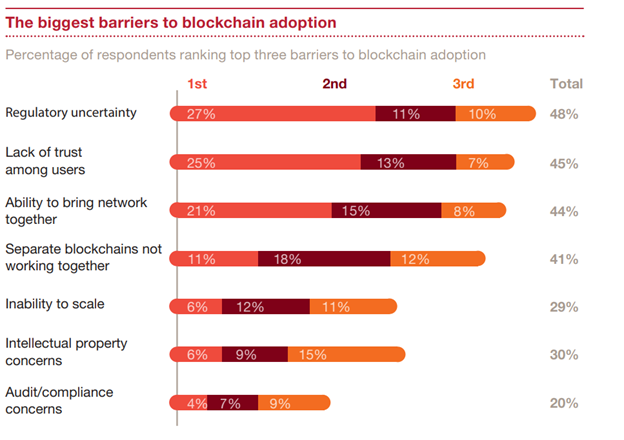

金融におけるブロックチェーン導入の課題

画像ソース

画像ソース

金融業界でのブロックチェーンの導入には大きな可能性がありますが、それにはいくつかの課題が伴います。

1. 規制の不確実性

最大の問題の 1 つは、ブロックチェーンと暗号通貨に関する明確なルールが欠如していることです。金融機関は厳しく規制されており、一貫した世界的なガイドラインがないため、金融機関がブロックチェーンに参入するのは危険です。

したがって、政府はより明確で一貫性のある規制を作成する必要があります。 EU の MiCA のような取り組みは正しい方向への一歩であり、養子縁組をより安全にするための法的枠組みを提供します。

2. データプライバシーに関する懸念

パブリックブロックチェーンはすべてのトランザクションを可視化し、GDPRなどの法律では金融データを消去可能にすることが求められており、これはブロックチェーンの永続的な性質と矛盾します。

Hyperledger のような許可型ブロックチェーンは、アクセスの制御を可能にし、透明性とプライバシーのバランスをとります。ゼロ知識証明などの新しいテクノロジーは、個人情報を公開することなく取引を検証するのにも役立ちます。

3. 統合の問題

多くの金融機関は、ブロックチェーンとの統合が難しい古いシステムを使用しています。さらに、ブロックチェーン ネットワークは、大規模な金融システムが処理する大量のトランザクションを処理できるほど高速でも拡張性でもまだありません。たとえば、イーサリアムは 1 日に 100 万件のトランザクションを処理できますが、需要は一般にそれよりも高くなります。

イーサリアムのレイヤー 2 ソリューションのようなプロジェクトは、速度とスケーラビリティの向上を目指しています。銀行とフィンテック企業は、従来のシステムとブロックチェーン間の移行をよりスムーズにするために協力する必要もあります。

4. 基準の欠如

ブロックチェーン プラットフォームは連携するのが難しく、互換性の問題が発生することがよくあります。これにより、将来的に他のブロックチェーン システムとどの程度うまく統合できるかという懸念から、金融機関がこのテクノロジーを採用するのが妨げられます。

金融におけるブロックチェーンの将来

ブロックチェーンの新たなトレンドは、金融システムの運用方法を再構築する可能性を秘めており、従来のモデルに挑戦し、より分散化された効率的な金融業界を目指しています。

1. 分散型金融(DeFi)

DeFiは、金融サービスから銀行などの仲介業者を排除する急速に成長するトレンドです。これにより、人々は中央当局や銀行を必要とせずに、借りたり、貸したり、取引したり、利息を得ることができます。 DeFiがより安全でユーザーフレンドリーになるにつれて、これらの銀行機能に取って代わる可能性があります。

DeFi プラットフォームを使用すると、人々はスマート コントラクトを通じてこれらのサービスを直接管理できます。この変化により、個人の財務管理がさらに強化され、従来の銀行が時代遅れになる可能性があります。

2. 中央銀行デジタル通貨 (CBDC)

CBDC は、中央銀行が発行する国家通貨のデジタル形式であり、安定性と規制のために政府の支援を受けています。デジタル人民元を導入している中国や電子クローナを導入しているスウェーデンなどの国は、より高速で効率的な取引を提供するためにすでにデジタル人民元のテストを行っています。

さらに多くの国がこれに倣い、通貨を完全にデジタル化する可能性がある。これは、中央銀行が資金の流れを追跡し、金融管理を改善するのに役立ちます。 CBDC はまた、特に従来の銀行業務へのアクセスが制限されている発展途上国において、金融包摂を促進します。

3. ステーブルコイン

ステーブルコインは、米ドルや他の商品などの伝統的な資産にリンクされることで安定した価値を維持する暗号通貨です。ステーブルコインはその価値が安定しているため、日常生活でのデジタル通貨の使用を容易にし、従来の金融とブロックチェーンの間のギャップを埋める可能性があります。

4. ウェブ 3.0

Web 3.0 はインターネットの次の段階を表します。これはブロックチェーンと分散型アプリケーション (dApps) に基づいて構築されています。大企業がほとんどのデータを管理している今日のインターネットとは異なり、Web 3.0 はユーザーが自分の情報を管理できるようにすることを目的としています。その結果、Web 3.0 はインターネットとデジタル金融を民主化し、よりユーザー中心のものにすることができます。

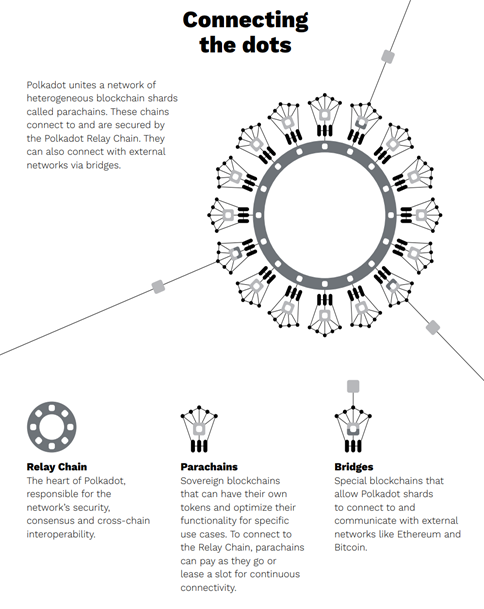

ブロックチェーンの相互運用性: サイロ化されたブロックチェーン ネットワークの接続

もう 1 つの新たなトレンドは、ブロックチェーンの相互運用性です。これは、異なるブロックチェーン ネットワークが相互に通信し、データを共有する機能を指します。多くのブロックチェーンは独立して動作するため、その可能性が制限されています。これらのネットワークを接続すると、コラボレーションが大幅に強化され、プラットフォーム間で資産や情報がより簡単に流れることができるようになります。

異なるプラットフォームの接続に焦点を当てた 2 つのブロックチェーン プロジェクトには次のものがあります。

- Polkadot:リレー チェーンを使用してパラチェーンと呼ばれるさまざまな独立したブロックチェーンをリンクし、セキュリティとデータを共有できるようにします。また、ブリッジを使用してイーサリアムやビットコインなどの外部ネットワークに接続します。

画像ソース

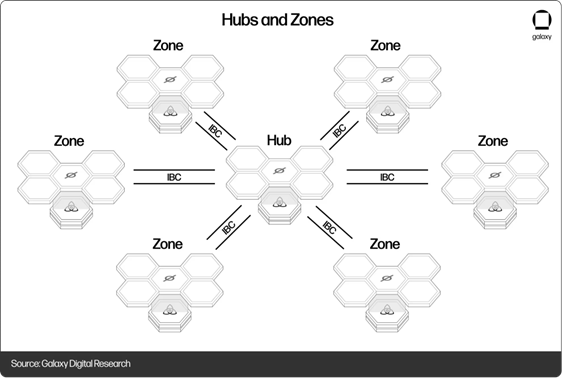

- Cosmos: Cosmos Hub と呼ばれる中央システムを使用して、ブロックチェーン間の情報の流れを管理します。ブロックチェーン (ゾーン) は、インターネットがさまざまなサーバーを接続する方法とほぼ同じように、ブロックチェーン間通信 (IBC) プロトコルを通じてデータと資産を簡単に共有できます。

画像ソース

現実世界のケーススタディ: 金融におけるブロックチェーンの活用

1. サンタンデール

サンタンデールは、完全にブロックチェーン上で債券を発行した最初の世界銀行の 1 つとなりました。同銀行は2019年にイーサリアムブロックチェーン上で2000万ドルの債券を発行した。これにより債券の発行と管理が自動化され、仲介業者や事務手続きが不要になった。

2. エストニア政府

エストニアは、ブロックチェーンを使用して国民のためのデジタル ID システムを構築した先駆者です。エストニア政府は2012年以来、ブロックチェーンを利用して国民のデータを保護し、銀行取引、投票、医療記録などのさまざまなデジタルサービスを提供している。

現在、この国の取引の 99% はデジタルで行われています。さらに、デジタル認証および署名システムは、毎年国の GDP の最大 2% を節約すると推定されています。

( こちらもお読みください: ブロックチェーン技術: 金融部門の課題 )

最終的な考え

ブロックチェーンは現代の金融世界を変革しようとしています。従来のシステムと比較して、支払いプロセスを合理化し、コストを削減し、より優れたセキュリティを提供します。課題がないわけではありませんが、CBDC、Web 3.0、相互運用性プラットフォームの発展により、未来は明るいものとなります。

ブロックチェーンが進歩し続けるにつれて、新たなブロックチェーンのトレンドとそれが自身の財務上の決定にどのような影響を与えるかを常に把握しておくことが重要です。 1 つ確かなことは、ブロックチェーンには、ビジネスオーナー、投資家、または単なる個人予算の管理など、現金管理を変革する可能性があるということです。

現代金融におけるブロックチェーンに関するよくある質問

Q.ブロックチェーンはどのように金融セキュリティを向上させますか?

A.ブロックチェーンはデータを分散化することでセキュリティを向上させ、ハッキングを困難にします。一度記録されるとトランザクションは変更できないため、不正行為が減少します。また、スマート コントラクトは契約を自動的に強制し、別の保護層を追加します。

Q.ブロックチェーンはサプライチェーンファイナンスにおける不正行為を減らすことができますか?

A.はい、ブロックチェーンはリアルタイムの透明性のある記録を提供することでサプライ チェーンの保護に役立ちます。これらの記録は、二重融資や請求書の改ざんなどの詐欺を防止するのに役立ちます。一例として、トランザクションを検証し、商品を追跡する VeChain があります。

Q.ブロックチェーンはサステナブルファイナンスにおいてどのように利用されていますか?

A.ブロックチェーン自体には大きな二酸化炭素排出量がありますが、「グリーン ブロックチェーン」システムは現在開発中です。ブロックチェーンは、環境への影響を追跡し、グリーンプロジェクトを検証するために使用できます。これにより、炭素クレジットの透明性が確保されます。 SolarCoin のようなプラットフォームは、再生可能エネルギーの生産にも報酬を与えます。

関連記事:

金融市場におけるブロックチェーンの課題について知っておくべき9つのこと

金融サービスにブロックチェーンを実装する方法

銀行業界におけるブロックチェーンの最適なアプリケーション