Oto podsumowanie raportu Magic Quadrant Contact Center firmy Gartner za 2016 r.

Opublikowany: 2016-11-29W miarę jak call center ewoluuje we wszechstronne contact center, dostawcy opracowują bardziej złożone i niezawodne rozwiązania, aby umożliwić firmom i korporacjom pozostanie na szczycie ich obsługi klienta. Ponieważ ci dostawcy wykraczają poza proste możliwości call center, firma Gartner po raz kolejny dokonała przeglądu branży w Magic Quadrant. Dostawcy rozwiązań zwiększają obecnie swoje możliwości dostarczania w chmurze i rozwijają to, co uważa się za rozwiązania omnichannel – dostarczając wiele kanałów komunikacji w ramach jednego rozwiązania.

Ponieważ standardowe call center szybko odchodzi w przeszłość, firmy szybko przyjmują nowe metody obsługi klienta, aby dotrzeć do swoich klientów. Widzieliśmy, że obsługa tekstowa szybko stała się następna i prawie każdy już wie, jak korzystne mogą być media społecznościowe. Gartner pokazał, że branża wciąż się zmienia, nawet po zaledwie roku. Koncentrując się na technologii dostawcy oprogramowania Contact Center i możliwości jej dostarczania w odpowiednich regionach, firma zajmująca się badaniami technologicznymi i doradztwem opracowała tegoroczną listę liderów Contact Center, Challengerów, wizjonerów i dostawców niszowych.

Postanowiliśmy przyjrzeć się bliżej zarówno raportom z 2015 roku, jak i właśnie opublikowanym raportom z 2016 roku, aby lepiej zrozumieć, jak wygląda rynek i jak zmienił się w ciągu zaledwie jednego roku.

Po pierwsze, kwalifikacje dostawcy

Zanim przejdziemy od razu do listy, aby pomóc nam w lepszym zrozumieniu raportu Gartnera, dobrze byłoby mieć wyobrażenie o tym, w jaki sposób dostawca znalazł się na liście. Aby mieć szansę pojawienia się w raporcie Magic Quadrant firmy Gartner, dostawcy muszą wypełnić i przesłać obszerny kwestionariusz zawierający ogólne informacje o swojej firmie, ofertach i rozwiązaniach. Jak wyjaśnia raport, Gartner szuka Pełni Wizji i Zdolności do Realizacji w każdym z celów dostawcy.

Według raportu Gartner definiuje infrastrukturę contact center jako „produkty (sprzęt, oprogramowanie i usługi) potrzebne do obsługi call center w zakresie wsparcia telefonicznego i contact center w celu obsługi wielokanałowej”. Niektóre usługi mogą obejmować infrastrukturę telefoniczną, routing kontaktów multimedialnych, wybieranie wychodzące, narzędzia obecności, integrację z CRM, czat internetowy, zarządzanie odpowiedziami e-mail, media społecznościowe, a nawet wideo na żywo i przed nagrywaniem. Firma Gartner poszukuje tych i innych możliwości jako kryteriów uwzględniania dostawcy usług w Magic Quadrant infrastruktury Contact Center.

Kto się przeprowadził i gdzie?

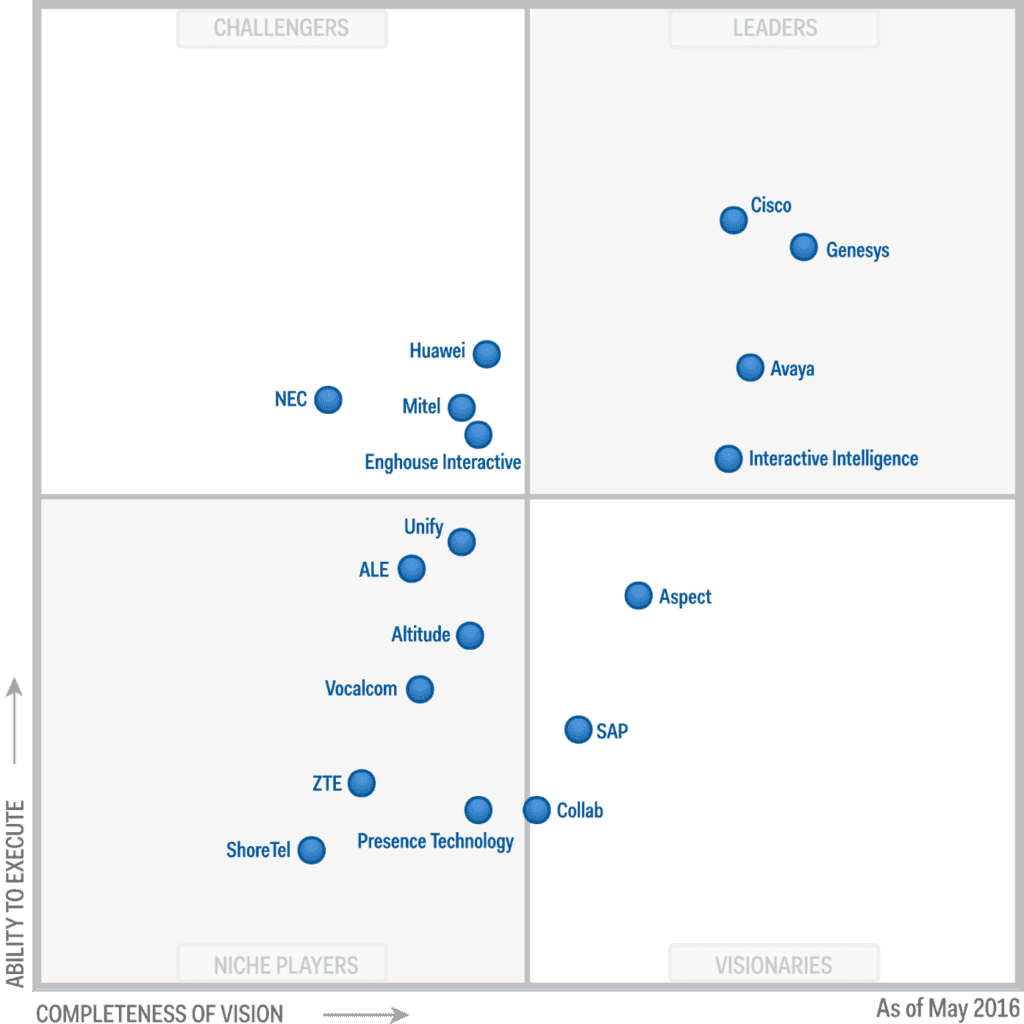

1. Enghouse Interactive – Ulepszony z niszy do Challengera w 2016 r.

Dzięki trzem odrębnym ofertom centrów kontaktowych, Enterprise, Service Provider i Communications Center, Enghouse Interactive oferuje rozwiązanie dla niemal każdej wielkości firmy. Od ogromnych centrów kontaktowych opartych na siedzibach przedsiębiorstw do małych i średnich centrów kontaktowych, Enghouse przesunął się w górę listy ze względu na wzrost oferty rynkowej. Gartner wyraźnie zauważył, że Enghouse „wykazał dobrą trakcję rynkową w przypadku oferty skierowanej do małych i średnich przedsiębiorstw”, szczególnie dla tych, którzy szukają „natywnej integracji z ofertą Microsoft Skype for Business UC”. Co więcej, Gartner zauważył również, że Enghouse w rzeczywistości rozwinął swoje rozwiązania contact center ukierunkowane na przedsiębiorstwa i dostawców usług.

Enghouse przeszedł na Challengera ze względu na silne rozwiązanie, które może przyjąć różne środowiska infrastruktury IP-PBX i Microsoft Lync. Mówiąc prościej, rozwiązania Enghouse Interactive ładnie współgrają z niektórymi z powszechnie stosowanych istniejących rozwiązań UC na rynku – w szczególności z naciskiem na Microsoft. Z tego powodu oferty Contact Center: Enterprise and Communications Center firmy Enghouse będą działać naprawdę dobrze dla firm, które mają nadzieję na zintegrowanie „swojej platformy contact center front-office z wybranymi przez siebie platformami back-office UC i telefonicznymi”. Firma Enghouse z siedzibą w Kanadzie zdołała również rozszerzyć w 2015 r. globalne partnerstwo w kanałach sprzedaży dla przedsiębiorstw – chociaż nie są one jeszcze całkowicie globalne.

2. ALE – Zdegradowany z Challengera do Niszy

ALE z siedzibą w Paryżu we Francji jest prywatnym dostawcą, który ograniczył swoją ofertę do dwóch platform: OmniTouch Contact Center Standard Edition i OpenTouch Customer Service Suite (OCTS). Chociaż ALE jest marką o ugruntowanej pozycji na rynku komunikacji dla przedsiębiorstw, zwłaszcza w Europie, istnieją obawy co do dalszego wprowadzania innowacji przez ALE. Firma jest obecnie w drugim roku większościowym udziałowcem firmy China Huaxin, która miała „strategiczny zamiar podwojenia swojej działalności w ciągu pięciu lat”. Jednak w oparciu o raport Garntera nadal nie ma jasnych wskazówek, w jaki sposób ALE uda się osiągnąć ten cel. Gartner zauważył nawet, że nie jest jasne, czy działalność contact center ALE odegra jakąkolwiek rolę w podwojeniu celu firmy.

ALE ma również silną organizację profesjonalnych usług, ustanowioną w celu wspierania swoich rozległych partnerów handlowych, a nawet klientów, jednak Gartner poinformował również, że działalność centrów kontaktowych ALE szczególnie wypadła „szczególnie słabo w 2015 r. w porównaniu z innymi firmami z branży”. Tak więc, podczas gdy ALE ma obietnice i cele, aby podwoić biznes i nazwę, która jest już rozpoznawalna przynajmniej w Europie, firma walczyła o dotrzymanie kroku konkurentom w ciągu ostatniego roku. Nie ma również dowodów na to, że ALE będzie kontynuować, a nawet zacznie wprowadzać innowacje i zająć się rosnącą luką. Gartner uważał, że dostawca powinien zostać sprowadzony do gracza niszowego, nie chodząc już od stóp do głów i rzucając wyzwanie większym dostawcom.

3. Unify – obniżony z Challengera do Niszy

W podobny sposób, jak w przypadku ALE, Unify również spadło z kosmicznego pretendenta do pozycji gracza niszowego. Unify, należąca do firmy Atos, zajmującej się globalną integracją systemów i outsourcingiem, oferuje flagowe rozwiązanie dla dużych organizacji liczących do 7500 użytkowników. Unify faktycznie współpracuje z inContact w zakresie oferty OpenSpace Cloud Contact Center, a także opiera się na partnerstwie z Genesys dla firm, które wymagają jeszcze bardziej zaawansowanych i złożonych rozwiązań. Unify ma również coś dla rynku małych i średnich firm, z ich OpenSpace Contact Center Agile przeznaczonym dla firm z mniej niż 100 agentami, a także rozwiązaniem OpenSpace Business myAgent all-in-one dla maksymalnie 64 agentów.

Oprócz rozwiązania dla prawie każdej wielkości, Unify przeszło gruntowną restrukturyzację, a teraz należąca do Atos, ma „silniejszą pozycję finansową do realizacji planu wzrostu”. Więc mając to wszystko w zanadrzu, możesz się zastanawiać, dlaczego Unify zdołało wpaść na listę. Cóż, ich jednostka biznesowa contact center „spisała się szczególnie słabo w 2015 r. w porównaniu z konkurentami z branży, ponieważ dostawy spadły o 22% w porównaniu z rokiem poprzednim”. Gartner wyjaśnił również, że Unify ma w swoim portfolio zbyt wiele konkurencyjnych rozwiązań i nie jest jasne, czy Atos opowiada się za ciągłym rozwojem samego produktu Unify, czy po prostu polega na innym rozwiązaniu w ramach partnerstwa z Genesys i inContact. Zasadniczo Unify nie oferuje jednoznacznego rozwiązania i wydaje się, że nie ma żadnych jasnych planów dotyczących przycinania tłuszczu lub wprowadzania innowacji w najbliższej przyszłości.

Kto pozostał w tym samym kwadrancie?

Chociaż widzieliśmy, jak trzech dostawców zmieniło pozycję, dwóch w dół, a jeden w górę, większość dostawców uwzględnionych w raporcie Magic Quadrant firmy Gartner zdołała utrzymać się w swojej poprzedniej kategorii. Większość liderów nadal prowadzi, nawet Avaya, pomimo doniesień o możliwej sprzedaży, podczas gdy większość pretendentów również utrzymuje swoją pozycję. Największe zmiany, jakie zauważyliśmy, dotyczyły przestrzeni niszowej, z dwiema należącymi do kategorii – ALE i Unify. Interesujące jest dla mnie to, że obaj dostawcy mają siedzibę w Europie i obaj mieli słabe wyniki w porównaniu z konkurentami w 2015 roku. Ciekawe będzie śledzenie tych marek i zobaczenie, jak mogą wprowadzać innowacje lub podwoić się na starania, które czynią je wyjątkowym i solidnym rozwiązaniem. Jednak większość nazw, które można sobie wyobrazić jako liderów, ma silną pozycję, w tym Cisco, Genesys, Interactive Intelligence. Nic dziwnego, że największe nazwiska w branży wciąż są liderami, ponieważ prawdopodobnie ich zdetronizowanie wymagałoby ogromnej katastrofy.

Wielu wizjonerów pozostało z powodu jasnego planu innowacji, ale nie było jeszcze możliwości wprowadzenia tego planu w życie. Na przykład firma Aspect, która pozostała wizjonerem, rewitalizuje swoją działalność od czasu powołania nowego zespołu zarządzającego około trzy lata temu, donosi Gartner. Teraz chcą zmienić markę na dostawcę „pierwszego w chmurze” z całym pakietem nowych rozwiązań opartych na chmurze. Chociaż mają wizję, plan, obecne oferty są ograniczone, szczególnie na poziomie Enterprise. Plan jest, ale jeszcze nie został zrealizowany, więc na razie pozostają wizjonerami. To ma sens, że większość graczy pozostała tam, gdzie są, bez żadnych przełomowych innowacji lub drastycznych zmian na rynku, w tym roku był nieco spokojniej.

Jestem pewien, że ponieważ widzimy ciągłe odchodzenie od rozwiązań lokalnych do rozwiązań opartych na chmurze, które szybko stają się popularne, wraz z konsolidacją niektórych większych graczy, a także ciągłym oferowaniem innowacji, w ciągu najbliższych kilku lat odnotujemy jeszcze dramatyczne zmiany.

Kto został dodany do listy?

W przypadku kwadrantu UCaaS sprawdziliśmy, kto faktycznie zdołał spaść z listy, tak jak miało to miejsce w przypadku kilku dostawców. Jednak w tym czasie zauważyliśmy, że lista faktycznie się powiększyła – o dwa nowe dodatki zawarte w raporcie. Zarówno Collab, jak i ShoreTel zdołali dostać się do Magic Quadrant, przy czym ShoreTel wylądował wśród graczy niszowych, a Collab odnalazł się w domu wśród wizjonerów.

1. Shoretel – gracz niszowy

Nie jestem zbyt zaskoczony, że ShoreTel znalazł się na liście, dzięki solidnym ofertom UcaaS, sensowne jest, aby ich infrastruktura Contact Center również była solidna. Pozostali jednak tylko graczem niszowym, ponieważ firma Gartner uznała, że dostawca najlepiej nadaje się do organizacji średniej wielkości, która jest już zaangażowana w portfolio ShoreTel i korzysta z niego. Zauważyli również, że ShoreTel byłby najlepszy dla firmy o ograniczonych wymaganiach dotyczących centrów kontaktowych.

Firma ma stabilną pozycję bez zadłużenia, ale platforma CCC jest ograniczona w zakresie komunikacji wielokanałowej – SMS-y wideo i kanały social media wymagają jeszcze wsparcia. Gartner zwrócił również uwagę firmy na brak obecności na arenie międzynarodowej, a trzy czwarte jej działalności skoncentrowało się w Ameryce Północnej. Większość międzynarodowych interesów odbywa się tylko w krajach anglojęzycznych. To pozostawia ShoreTel w kategorii dopasowania odtwarzacza niszowego.

2. Współpraca – wizjoner

Do listy dołączył także Collab, który dostarcza rozwiązanie, które „rezonuje z klientami korporacyjnymi ze względu na jego szeroki zakres funkcji”. Gartner wydawał się być wielkim fanem ich ściśle zintegrowanej oferty Work Force Optimization, która „w innowacyjny sposób wykorzystuje grywalizację w celu poprawy wydajności agenta”. Oczywiście widzieliśmy już wcześniej grywalizację, ale interesujące jest to, że Gartner tak bardzo rozważa ten pomysł – chociaż ma to całkowity sens. Wielokrotnie powtarzałem, że wydajność i produktywność są absolutnie kluczowe w contact center, więc wykorzystanie najlepszych metod zarządzania agentami w celu zapewnienia najlepszych agentów wykonawczych jest dobrą rzeczą.

Chociaż, co jest bardzo ważne, Aspect faktycznie poszedł do przodu i złożył wniosek o ochronę przed upadłością na podstawie Rozdziału 11 na początku tego roku i zakończy proces do czasu opublikowania Magic Quadrant. Gartner szczególnie zauważył, że Aspect jest solidny dla firmy, która musi integrować się z wieloma środowiskami IB-PBX.

Dolna linia

Raporty Magic Quadrant firmy Gartner oferują dogłębne spojrzenie na obecny rynek i oferty dostępne nie tylko dla dużych przedsiębiorstw, ale także dla średnich, a nawet małych firm na całym świecie. Porównując oba raporty z 2015 i 2016 r., możemy kształtować głębsze zrozumienie rynku, trendów, dojrzałości rynku, a także szczegółowo analizować każdego dostawcę i jego ruchy.

Porównanie obu lat obok siebie może zapewnić ogólny przegląd, aby zobaczyć, jakie zmiany lub ruchy zaszły w stosunku do jakich graczy, a kto mógł nieznacznie zostać w tyle. Jeśli tylko Magiczny Kwadrant jest czymś do przejścia, to jest bardzo oczywiste, że rynek dojrzewa i to w stałym, ale szybkim tempie. Podczas gdy rynek Contact Center był stosunkowo cichy, teraz sytuacja zaczyna się szybko zmieniać, gdy zbliża się rok 2016 – jestem bardzo ciekaw, jak Avaya może się przyglądać, a nawet zobaczyć, czy Genesys jest gotów zrobić krok, aby przejąć kontrolę, lub nawet nabyć rozwiązanie Contact Center. Tylko czas pokaże, jak rynek będzie się dalej rozwijał, ale będzie rósł i to dość szybko.