Rola Blockchain we współczesnych finansach

Opublikowany: 2024-09-22Blockchain to nowa technologia, która zmienia sposób, w jaki obsługujemy transakcje i przechowujemy dane. Mówiąc najprościej, jest to współdzielona księga cyfrowa przechowywana w sieci komputerów. Blockchain działa na trzech głównych zasadach:

- Żadna osoba ani firma nie kontroluje tego ( decentralizacja ).

- Każdy może zobaczyć i sprawdzić transakcje ( przejrzystość ).

- Gdy coś zostanie dodane, nie można tego zmienić ( niezmienność ).

W finansach blockchain pomaga rozwiązywać problemy, takie jak wysokie opłaty, powolne płatności, zagrożenia bezpieczeństwa i oszustwa. Najbardziej znanym przykładem są kryptowaluty, które pozwalają ludziom przesyłać pieniądze bezpośrednio do siebie, bez konieczności korzystania z banku.

Blockchain sprawia również, że płatności międzynarodowe są szybsze i tańsze. Jest stosowany w finansach do takich celów, jak inteligentne kontrakty, tokenizacja i weryfikacja tożsamości.

- Inteligentne kontrakty: automatyzacja transakcji

- Płatności transgraniczne: usprawnienie przelewów

- Tokenizacja aktywów: demokratyzacja inwestycji

- Korzyści Blockchain w finansach

- Przyszłość Blockchain w finansach

- Interoperacyjność Blockchain: łączenie sieci

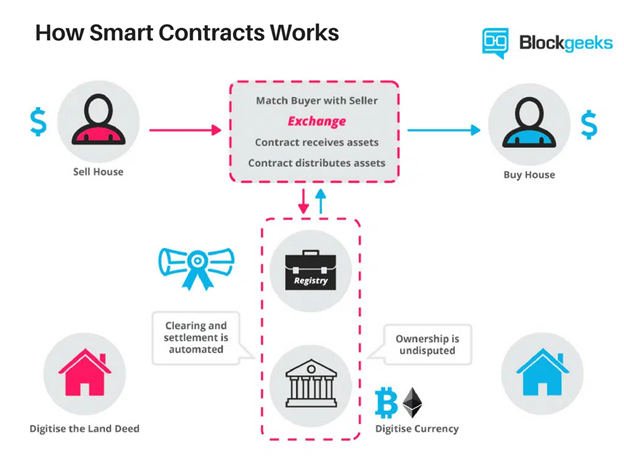

Inteligentne kontrakty: automatyzacja transakcji

Inteligentne kontrakty to kontrakty samowykonujące, których warunki są zapisane bezpośrednio w kodzie. Po spełnieniu warunków warunków automatycznie uruchamiają działanie, takie jak uwolnienie środków lub przeniesienie aktywów, bez nadzoru strony trzeciej.

W ten sposób eliminują potrzebę pośredników, takich jak banki, prawnicy czy brokerzy. Przyspiesza to proces, zmniejsza opłaty transakcyjne i minimalizuje błąd ludzki.

Źródło obrazu

Finansowe zastosowania inteligentnych kontraktów

Ze względu na sposób działania inteligentne kontrakty mają wiele zastosowań finansowych:

- Umowy pożyczki : Inteligentne kontrakty umożliwiają zarządzanie płatnościami, obliczanie odsetek i aktualizowanie harmonogramów spłat. Mogą także automatycznie zwolnić kolejną ratę kredytu lub dostosować status umowy po spełnieniu warunków płatności.

- Roszczenia ubezpieczeniowe : mogą skutkować zatwierdzeniem roszczenia i wypłatą, gdy ubezpieczający spełni określone warunki, takie jak złożenie wymaganych dokumentów.

- Handel instrumentami pochodnymi : Inteligentne kontrakty umożliwiają natychmiastowe wykonywanie złożonych transakcji po spełnieniu ustalonych warunków rynkowych.

- Kupno i sprzedaż : Mogą dokonać sprzedaży towarów lub aktywów po spełnieniu wcześniej określonych warunków, takich jak pokwitowanie płatności lub potwierdzenie dostawy.

Płatności transgraniczne: usprawnienie transakcji

Tradycyjnie płatności międzynarodowe mogą często trwać kilka dni i angażować wielu pośredników, takich jak banki i podmioty przetwarzające płatności. Podnoszą one koszty transakcji i zwiększają ryzyko błędów. Opłaty za konwersję mogą jeszcze bardziej skomplikować sprawę, zwiększając koszty i zwiększając nieefektywność.

Blockchain rozwiązuje te problemy, eliminując pośredników, co drastycznie zmniejsza opłaty transgraniczne i czas przetwarzania. Co więcej, płatności można dokonywać w lokalnej walucie odbiorcy, z pominięciem kosztownych opłat za przewalutowanie.

Według Deloitte wykorzystanie blockchainu może obniżyć koszty transakcji od 40% do 80%. Co więcej, transakcje te trwają zwykle od czterech do sześciu sekund.

Zapobieganie oszustwom i bezpieczeństwo: zwiększanie zaufania

Dzięki szyfrowanemu i zdecentralizowanemu przechowywaniu organizacje mogą przechowywać wrażliwe dane w bezpieczniejszy i odporny na manipulacje sposób, zapobiegając potencjalnym naruszeniom bezpieczeństwa danych i kradzieży tożsamości. Co więcej, ponieważ blockchain rejestruje publicznie każdą transakcję, ukrywanie nielegalnych działań, takich jak pranie pieniędzy czy oszustwa, jest trudniejsze.

Korzyści te opierają się na następujących wbudowanych funkcjach zabezpieczeń:

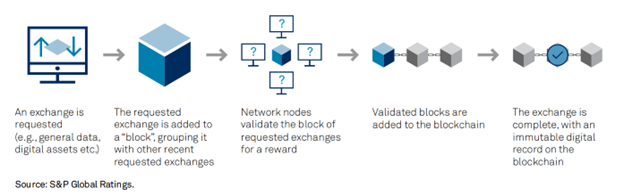

- Hashowanie kryptograficzne: sprawia, że dane blockchain są trudne do zmiany. Każdy blok jest powiązany z poprzednim za pomocą unikalnego kodu, czyli „haszu”, więc manipulowanie jednym blokiem przerywa łańcuch, dzięki czemu oszustwo jest łatwe do wykrycia.

- Technologia księgi rozproszonej : przechowywanie danych w wielu węzłach utrudnia hakerom złamanie zabezpieczeń systemu, ponieważ musieliby kontrolować większość węzłów.

- Mechanizmy konsensusu: obejmują dowód pracy (PoW) lub dowód stawki (PoS). Mechanizmy te zapewniają, że wszystkie węzły zgadzają się na ważne transakcje, zapobiegając podwójnym wydatkom i zachowując integralność księgi.

Źródło obrazu

- Pseudonimowość: adresy kryptograficzne umożliwiają użytkownikom przeprowadzanie transakcji bez ujawniania swojej tożsamości, a jednocześnie umożliwiają śledzenie transakcji.

Dobrym przykładem jest wykorzystanie przez JP Morgan usługi Liink, znanej wcześniej jako Międzybankowa Sieć Informacyjna. Umożliwia bezpieczną wymianę informacji związanych z płatnościami, zmniejszając ryzyko potencjalnej kradzieży danych.

(Przeczytaj także: Zastosowania Blockchain w finansach)

Tokenizacja aktywów: demokratyzacja inwestycji

Tokenizacja aktywów przekształca zasoby świata rzeczywistego w tokeny cyfrowe w łańcuchu bloków. Dzieli aktywa o dużej wartości na mniejsze, tańsze części, które każdy może posiadać. Nazywa się to własnością cząstkową.

Blockchain śledzi własność i zapewnia, że tokeny można bezpiecznie handlować, kupować lub sprzedawać. Proces ten otwiera możliwość inwestowania większej liczbie osób, czyniąc go mniej ekskluzywnym.

Platformy wiodące w tokenizacji aktywów obejmują:

- RealT: Koncentruje się na tokenizacji nieruchomości, dając inwestorom szansę na posiadanie części nieruchomości na wynajem w USA i zarabianie na dywidendach.

- Securitize: specjalizuje się w tokenizacji tradycyjnych aktywów finansowych, takich jak akcje i obligacje, co ułatwia handel nimi na platformach blockchain.

1. Korzyści z tokenizacji aktywów

- Dostępność: ludzie ze wszystkich środowisk mogą teraz inwestować, nawet na tradycyjnie charakteryzujących się wysokimi barierami rynkach, takich jak luksusowe nieruchomości, akcje czy dzieła sztuki.

- Większa płynność: Tokeny są bardziej płynne, dzięki czemu łatwiej jest kupować lub sprzedawać swoją część, kiedy tylko chcesz.

- Przejrzystość : Ponieważ wszystkie transakcje tokenami są rejestrowane w łańcuchu bloków, proces jest bardziej przejrzysty, co zmniejsza ryzyko manipulacji.

Weryfikacja tożsamości cyfrowej: zabezpieczanie transakcji finansowych

Oszustwa, kradzież tożsamości i nieefektywność to częste problemy w tradycyjnych systemach weryfikacji tożsamości. Przestępcy mogą kraść lub fałszować dane osobowe, a scentralizowane bazy danych (takie jak te w bankach) są podatne na ataki hakerskie. Proces ten zazwyczaj obejmuje wiele etapów i działania stron trzecich, co powoduje opóźnienia.

Blockchain rozwiązuje te problemy poprzez decentralizację, co utrudnia hakerom złamanie danych. Daje także użytkownikom większą kontrolę nad tym, jakie dane osobowe udostępniają. Rekordy Blockchain są niezmienne, więc dane pozostają bezpieczne i niezawodne.

Rozliczenia płatności: zwiększenie szybkości i wydajności

W zależności od kraju rozliczenie transakcji trwa zazwyczaj T+2 dni (data transakcji plus dwa dni) lub dłużej. W USA jest to T+1. Blockchain za pomocą inteligentnych kontraktów może jeszcze bardziej skrócić ten czas do minut, a nawet sekund.

Dzięki temu inwestorzy mogą szybko uwolnić kapitał, wykorzystując swoje środki, bez czekania na długie procesy rozliczeniowe. Dodatkowo blockchain zapewnia podgląd transakcji w czasie rzeczywistym, zmniejszając ryzyko błędów lub sporów. Dobrze znaną platformą do szybkiego rozliczeń z wykorzystaniem technologii blockchain jest Ethereum.

Korzyści z Blockchain w finansach

1. Większa dokładność

Blockchain może rejestrować transakcje z dużą dokładnością. Ponieważ tysiące komputerów weryfikują każdą transakcję, ryzyko błędu ludzkiego jest prawie wyeliminowane. Wiele komputerów musi uzgodnić ważność transakcji przed dodaniem jej do łańcucha bloków, co gwarantuje, że rejestrowane są tylko prawidłowe informacje.

2. Szybsze transakcje

Blockchain działa 24 godziny na dobę, 7 dni w tygodniu, więc transakcje można rozliczać w ciągu kilku minut, niezależnie od strefy czasowej czy weekendu. Jest to szczególnie przydatne w przypadku płatności międzynarodowych, których rozliczenie zajmuje zazwyczaj kilka dni. Platformy takie jak Ripple (XRP) umożliwiają rozliczenie płatności transgranicznych w ciągu kilku sekund.

3. Lepsze bezpieczeństwo

Po zweryfikowaniu transakcji i dodaniu jej do blockchaina praktycznie nie da się jej zmienić. Jak wspomniano, każdy blok w łańcuchu ma swój własny, unikalny kod i jest powiązany z poprzednim blokiem. Jeśli chcesz zmienić jeden blok, musisz zmienić wszystkie bloki następujące po nim.

4. Większa przejrzystość

Większość systemów blockchain to systemy typu open source, co oznacza, że każdy może przejrzeć kod. Pozwala to na całkowitą przejrzystość, ponieważ każdy może przeprowadzić audyt systemu i zobaczyć, jak działa. Żadna pojedyncza osoba ani firma nie kontroluje publicznych łańcuchów bloków, co czyni je godnymi zaufania i otwartymi na aktualizacje, jeśli większość się zgodzi.

5. Niższe koszty

Blockchain eliminuje potrzebę korzystania z banków i notariuszy, zmniejszając opłaty. Kiedy firma akceptuje płatności kartą kredytową, zazwyczaj płaci wysokie opłaty manipulacyjne. Transakcje Blockchain omijają banki i zwykle wiążą się z niższymi opłatami, co pozwala zaoszczędzić pieniądze zarówno firmom, jak i klientom.

6. Włączenie finansowe

Według Banku Światowego około 1,4 miliarda dorosłych na całym świecie nie ma kont bankowych. Blockchain i kryptowaluty otwierają dostęp do usług finansowych dla tych osób, po prostu korzystając z Internetu.

Dobrym tego przykładem jest GiveDirectly. Używają blockchainu Celo do dostarczania przekazów pieniężnych bezpośrednio do zubożałych rodzin w Afryce Zachodniej. Ludzie otrzymują pieniądze cyfrowo i mogą je wykorzystać na swoje codzienne potrzeby, bez konieczności otwierania konta bankowego.

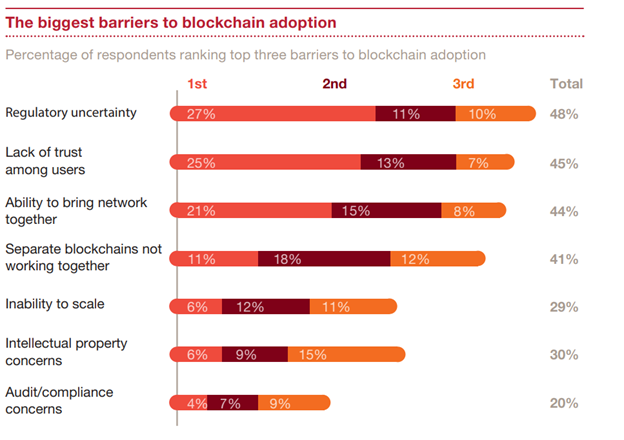

Wyzwania związane z przyjęciem Blockchain w finansach

Źródło obrazu

Źródło obrazu

Zastosowanie blockchain w branży finansowej ma ogromny potencjał, ale wiąże się z kilkoma wyzwaniami:

1. Niepewność regulacyjna

Jednym z największych problemów jest brak jasnych zasad dotyczących blockchainu i kryptowalut. Instytucje finansowe podlegają ścisłym regulacjom, a brak spójnych globalnych wytycznych sprawia, że zanurzenie się w blockchain jest dla nich ryzykowne.

Dlatego rządy muszą stworzyć jaśniejsze i bardziej spójne regulacje. Inicjatywy takie jak unijna MiCA są krokiem we właściwym kierunku, oferując ramy prawne umożliwiające zwiększenie bezpieczeństwa adopcji.

2. Obawy dotyczące prywatności danych

Publiczne łańcuchy bloków sprawiają, że wszystkie transakcje są widoczne, a przepisy takie jak RODO wymagają, aby dane finansowe można było usunąć, co jest sprzeczne z trwałym charakterem łańcucha bloków.

Dozwolone łańcuchy bloków, takie jak Hyperledger, umożliwiają kontrolowany dostęp, równoważąc przejrzystość i prywatność. Nowe technologie, takie jak dowód wiedzy zerowej, mogą również pomóc w weryfikacji transakcji bez ujawniania danych osobowych.

3. Problemy integracyjne

Wiele instytucji finansowych korzysta ze starych systemów, które trudno zintegrować z blockchainem. Ponadto sieci blockchain nie są jeszcze wystarczająco szybkie i skalowalne, aby obsłużyć dużą liczbę transakcji przetwarzanych przez duże systemy finansowe. Na przykład Ethereum może przetwarzać 1 milion transakcji dziennie, ale popyt jest ogólnie wyższy.

Projekty takie jak rozwiązania warstwy 2 Ethereum mają na celu poprawę szybkości i skalowalności. Banki i firmy fintech również muszą współpracować, aby ułatwić przejście między tradycyjnymi systemami a blockchainami.

4. Brak standardów

Platformy Blockchain często mają trudności ze współpracą, co powoduje problemy ze zgodnością. Zniechęca to instytucje finansowe do stosowania tej technologii ze względu na obawy, jak dobrze będzie ona integrować się z innymi systemami blockchain w przyszłości.

Przyszłość Blockchain w finansach

Pojawiające się trendy w zakresie technologii blockchain mogą potencjalnie zmienić sposób działania systemów finansowych, rzucając wyzwanie tradycyjnemu modelowi i kierując się w stronę bardziej zdecentralizowanej i wydajnej branży finansowej.

1. Zdecentralizowane finanse (DeFi)

DeFi to szybko rozwijający się trend, który usuwa z usług finansowych pośredników takich jak banki. Umożliwia ludziom pożyczanie, pożyczanie, handel i zarabianie odsetek bez konieczności posiadania władzy centralnej lub banku. W miarę jak stanie się bezpieczniejszy i bardziej przyjazny dla użytkownika, DeFi może zastąpić te funkcje bankowe.

Korzystając z platform DeFi, ludzie mogą zarządzać tymi usługami bezpośrednio za pomocą inteligentnych kontraktów. Ta zmiana może zapewnić większą kontrolę nad finansami osobistymi, co może sprawić, że tradycyjne banki staną się przestarzałe.

2. Waluty cyfrowe banku centralnego (CBDC)

CBDC to cyfrowe formy walut krajowych emitowane przez banki centralne, wspierane przez rząd w celu zapewnienia stabilności i regulacji. Kraje takie jak Chiny z cyfrowym juanem i Szwecja z e-koroną już je testują, aby zapewnić szybsze i wydajniejsze transakcje.

Więcej krajów mogłoby pójść w ich ślady i w pełni cyfryzować swoje waluty. Może to pomóc bankom centralnym w śledzeniu przepływów finansowych i poprawie kontroli monetarnej. CBDC promują także włączenie finansowe, zwłaszcza w krajach rozwijających się, gdzie dostęp do tradycyjnej bankowości może być ograniczony.

3. Stablecoiny

Stablecoins to kryptowaluta, która utrzymuje stabilną wartość dzięki powiązaniu z tradycyjnymi aktywami, takimi jak dolar amerykański lub inne towary. Ponieważ ich wartość pozostaje stała, monety typu stablecoin mogą ułatwić korzystanie z walut cyfrowych w życiu codziennym, wypełniając lukę między tradycyjnymi finansami a blockchainem.

4. Sieć 3.0

Web 3.0 reprezentuje kolejną fazę Internetu. Jest zbudowany na blockchainie i zdecentralizowanych aplikacjach (dApps). W przeciwieństwie do dzisiejszego Internetu, gdzie duże firmy kontrolują większość danych, Web 3.0 ma na celu zapewnienie użytkownikom kontroli nad własnymi informacjami. W rezultacie Web 3.0 może zdemokratyzować Internet i finanse cyfrowe, czyniąc je bardziej skoncentrowanymi na użytkowniku.

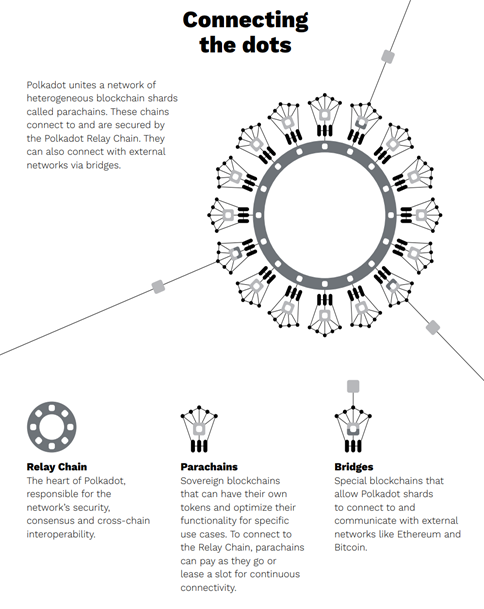

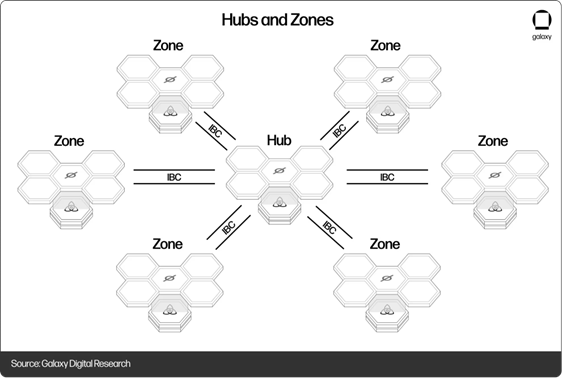

Interoperacyjność Blockchain: łączenie izolowanych sieci Blockchain

Kolejnym pojawiającym się trendem jest interoperacyjność blockchain. Odnosi się to do zdolności różnych sieci blockchain do komunikowania się i udostępniania sobie danych. Wiele blockchainów działa niezależnie, ograniczając ich potencjał. Połączenie tych sieci może znacznie usprawnić współpracę, umożliwiając łatwiejszy przepływ zasobów i informacji między platformami.

Dwa projekty blockchain, które koncentrują się na łączeniu różnych platform, obejmują:

- Polkadot: wykorzystuje łańcuch przekaźników do łączenia różnych niezależnych łańcuchów bloków zwanych parachainami, umożliwiając im współdzielenie bezpieczeństwa i danych. Wykorzystuje również mosty do łączenia się z sieciami zewnętrznymi, takimi jak Ethereum i Bitcoin.

Źródło obrazu

- Kosmos: wykorzystuje centralny system zwany Cosmos Hub do zarządzania przepływem informacji między łańcuchami bloków. Łańcuchy bloków ( strefy ) mogą łatwo udostępniać dane i zasoby za pośrednictwem protokołu Inter-Blockchain Communication (IBC), prawie tak, jak Internet łączy różne serwery.

Źródło obrazu

Studia przypadków ze świata rzeczywistego: Blockchain w działaniu w finansach

1. Santander

Santander stał się jednym z pierwszych globalnych banków, który wyemitował obligacje w całości na blockchainie. W 2019 r. bank wyemitował obligację o wartości 20 mln dolarów na blockchainie Ethereum. Zautomatyzowało to emisję obligacji i zarządzanie nimi, eliminując potrzebę pośredników i formalności.

2. Rząd Estonii

Estonia jest pionierem w wykorzystaniu blockchainu do stworzenia systemu tożsamości cyfrowej dla swoich obywateli. Od 2012 r. rząd estoński wykorzystuje technologię blockchain do zabezpieczania danych swoich obywateli i świadczenia szeregu usług cyfrowych, w tym bankowości, głosowania i dokumentacji medycznej.

Obecnie 99% transakcji w kraju odbywa się cyfrowo. Ponadto szacuje się, że cyfrowy system uwierzytelniania i podpisu pozwala zaoszczędzić do 2% PKB kraju każdego roku.

(Przeczytaj także: Technologia Blockchain: wyzwania w sektorze finansowym)

Ostatnie przemyślenia

Blockchain zrewolucjonizuje współczesny świat finansów. Usprawnia procesy płatnicze, obniża koszty i zapewnia większe bezpieczeństwo w porównaniu do tradycyjnych systemów. Choć nie pozbawiona wyzwań, przyszłość rysuje się w jasnych barwach dzięki rozwojowi CBDC, Web 3.0 i platform interoperacyjności.

Ponieważ blockchain stale się rozwija, niezwykle ważne jest, aby być na bieżąco z pojawiającymi się trendami w zakresie blockchain i ich wpływem na Twoje własne decyzje finansowe. Jedno jest pewne: blockchain może zmienić sposób zarządzania środkami pieniężnymi – niezależnie od tego, czy jesteś właścicielem firmy, inwestorem, czy po prostu zarządzasz swoim osobistym budżetem.

Często zadawane pytania dotyczące Blockchain w nowoczesnych finansach

P. W jaki sposób blockchain poprawia bezpieczeństwo finansowe?

O. Blockchain poprawia bezpieczeństwo poprzez decentralizację danych, co utrudnia zhakowanie. Po zarejestrowaniu transakcji nie można już zmieniać, co ogranicza ryzyko oszustw. Inteligentne kontrakty również automatycznie egzekwują umowy, dodając kolejną warstwę ochrony.

Pyt. Czy blockchain może ograniczyć oszustwa w finansowaniu łańcucha dostaw?

Odpowiedź: Tak, blockchain pomaga chronić łańcuch dostaw, zapewniając przejrzyste zapisy w czasie rzeczywistym. Zapisy te pomagają zapobiegać oszustwom, takim jak podwójne finansowanie lub manipulowanie fakturami. Przykładem jest VeChain, który weryfikuje transakcje i śledzi towary.

P. W jaki sposób blockchain jest wykorzystywany w zrównoważonych finansach?

O. Chociaż sam łańcuch bloków pozostawia duży ślad węglowy, obecnie trwają prace nad systemami „zielonych łańcuchów bloków”. Blockchain można wykorzystać do śledzenia wpływu na środowisko i weryfikacji zielonych projektów. Zapewnia przejrzystość kredytów węglowych. Platformy takie jak SolarCoin nagradzają również produkcję energii odnawialnej.

Powiązane artykuły:

9 rzeczy, które musisz wiedzieć o wyzwaniach Blockchain na rynkach finansowych

Jak wdrożyć Blockchain w usługach finansowych

Najlepsze aplikacje dla Blockchain w bankowości