Iată o scurtă prezentare a Quadrantului magic al centrului de contact Gartner din 2016

Publicat: 2016-11-29Pe măsură ce centrul de apeluri continuă să evolueze într-un centru de contact atotcuprinzător, furnizorii dezvoltă soluții mai complexe și mai robuste pentru a permite companiilor și corporațiilor să rămână la curent cu experiența lor de servicii pentru clienți. Pe măsură ce acești furnizori trec dincolo de simplele capacități ale centrului de apel, Gartner a realizat din nou revizuirea Magic Quadrant a industriei. Furnizorii de soluții își măresc acum capacitățile de livrare în cloud și dezvoltă ceea ce sunt considerate soluții omnicanale - oferind mai multe canale de comunicare într-o singură soluție.

Întrucât centrul de apel standard devine rapid un lucru din trecut, companiile adoptă rapid noi metode de servicii pentru clienți pentru a ajunge la clienții lor. Am văzut că suportul de text devine rapid următoarea mare, și aproape toată lumea știe deja cât de benefice pot fi rețelele sociale. Gartner a arătat că industria continuă să se schimbe, chiar și după doar un an. Cu accent pe tehnologia Furnizorului de Software pentru Centrul de Contact și capacitatea de a livra în regiunile relevante, firma de cercetare și consultanță tehnologică a întocmit lista de anul acesta a Liderilor, Provocatorilor, Vizionarilor și Furnizorilor de Nișă din Contact Center.

Am decis să aruncăm o privire mai atentă atât la rapoartele din 2015, cât și la cele recent lansate din 2016, pentru a înțelege mai bine cum arată piața și cum s-a schimbat aceasta în doar un an.

În primul rând, calificările furnizorului

Înainte de a putea sări direct în listă, pentru a ne ajuta să facem o înțelegere mai puternică a raportului Gartner, ar fi util să avem o idee despre cum se înscrie un furnizor pe listă. Pentru a avea șansa de a apărea în raportul Gartner Magic Quadrant, furnizorii trebuie să completeze și să trimită un chestionar de lungime pentru a oferi informații despre compania lor în general, oferte și soluții. După cum explică raportul, Gartner caută caracterul complet al viziunii și capacitatea de a executa în fiecare dintre obiectivele furnizorului.

Potrivit raportului, Gartner definește infrastructura centrelor de contact ca fiind „produsele (echipamente, software și servicii) necesare pentru a opera centre de apel pentru asistență telefonică și centre de contact pentru asistență multicanal”. Unele dintre servicii pot include infrastructura de telefonie, rutarea contactelor multimedia, apelarea la ieșire, instrumente de prezență, integrarea CRM, chat web, gestionarea răspunsurilor la e-mail, rețelele sociale și chiar în direct și preînregistrare video. Gartner caută aceste capabilități și multe altele drept criterii pentru ca un furnizor de servicii să fie inclus în Quadrantul magic al infrastructurii Contact Center.

Cine s-a mutat și unde?

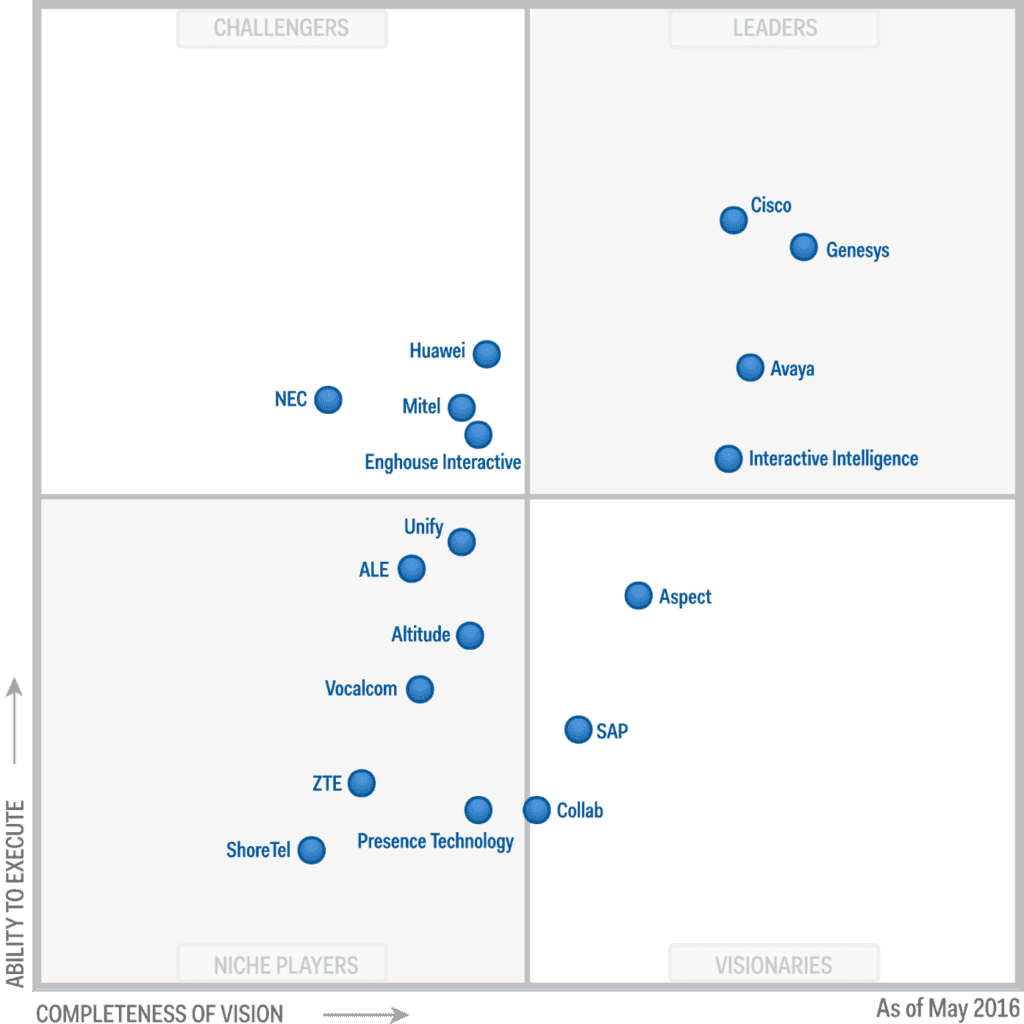

1. Enghouse Interactive – Actualizat de la Niche la Challenger în 2016

Cu trei oferte distincte de centre de contact, Enterprise, Service Provider și Communications Center, Enghouse Interactive oferă o soluție pentru aproape orice dimensiune de afaceri. De la centre de contact masive din sediul Enterprise până la centre de contact de dimensiuni mici și mijlocii, Enghouse a urcat pe listă datorită acestei creșteri a ofertei pe piață. Gartner a remarcat în mod special că Enghouse „a arătat o bună tracțiune pe piață pentru oferta sa direcționată către IMM-uri”, în special pentru cei care caută „integrare nativă cu oferta Microsoft Skype for Business UC”. În plus, Gartner a remarcat, de asemenea, că Enghouse și-a dezvoltat, de fapt, soluțiile de centre de contact centrate pe întreprinderi și furnizorii de servicii.

Enghouse a trecut la un Challenger datorită unei soluții puternice care poate adopta o varietate de medii de infrastructură IP-PBX și Microsoft Lync. Pentru a spune simplu, soluțiile Enghouse Interactive joacă frumos cu unele dintre soluțiile UC existente pe scară largă, adoptate pe scară largă pe piață – în special cu un accent Microsoft. Din acest motiv, ofertele Contact Center: Enterprise and Communications Center de la Enghouse vor funcționa foarte bine pentru companiile care speră să-și integreze „platforma de centru de contact front-office cu platformele de telefonie și UC back-office alese”. Cu sediul central în Canada, Enghouse a reușit, de asemenea, să-și extindă parteneriatele globale pentru canalele de vânzări ale întreprinderilor în 2015 – deși nu sunt încă complet globale.

2. ALE – Degradat de la Challenger la Nișă

Cu sediul central în Paris, Franța, ALE este un furnizor privat care și-a redus ofertele în două platforme, OmniTouch Contact Center Standard Edition și OpenTouch Customer Service Suite (OCTS). În timp ce ALE este un brand consacrat pe piața de comunicații pentru întreprinderi, în special în Europa, există preocupări cu privire la modul în care ALE va continua să inoveze. Compania se află acum la al doilea an de proprietate majoritară de către compania China Huaxin, care avea „intenția strategică de a-și dubla activitatea în cinci ani”. Cu toate acestea, pe baza raportului lui Garnter, încă nu există nicio indicație clară despre cum va reuși ALE să atingă acest obiectiv. Gartner a remarcat chiar că nu este clar dacă afacerile cu centrele de contact ale ALE vor juca în vreun fel în această dublare a obiectivului companiei.

ALE are, de asemenea, o organizație puternică de servicii profesionale înființată pentru a-și susține partenerii de canal și chiar și clienții, cu toate acestea Gartner a raportat, de asemenea, că afacerea cu centrele de contact a ALE a realizat în mod special „mai ales prost în 2015 în raport cu colegii săi din industrie”. Deci, în timp ce ALE are promisiuni și obiective de a dubla afacerea și un nume care este deja recunoscut cel puțin în Europa, compania s-a chinuit să țină pasul cu concurenții în ultimul an. De asemenea, nu există dovezi că ALE va continua, sau chiar va începe, să inoveze și să abordeze decalajul tot mai mare. Gartner a simțit că furnizorul ar trebui să fie redus la un jucător de nișă, să nu mai meargă în față și să provoace furnizorii mai mari.

3. Unificare – Degradat de la Challenger la Nișă

Într-un mod similar cu cel al ALE, Unify a fost, de asemenea, doborât de la un challenger în spațiu, la un jucător de nișă. Unify, care este deținut de afacerea globală de integrare a sistemelor și externalizare – Atos, oferă o soluție emblematică pentru organizațiile mari cu până la 7.500 de utilizatori. Unify are de fapt un parteneriat cu inContact pentru oferta OpenSpace Cloud Contact Center și, de asemenea, se bazează pe un parteneriat cu Genesys pentru companiile care necesită soluții și mai complexe și de ultimă generație. Unify are, de asemenea, ceva pentru piața IMM-urilor, cu OpenSpace Contact Center Agile conceput pentru companii cu mai puțin de 100 de agenți, precum și cu soluția all-in-one OpenSpace Business myAgent pentru până la 64 de agenți.

Pe lângă o soluție pentru aproape orice dimensiune, Unify a trecut printr-o restructurare extinsă, iar acum, deținută de Atos, se află într-o „poziție financiară mai puternică pentru a executa un plan de creștere”. Deci, cu toate acestea în mânecă, poate vă întrebați de ce Unify a reușit să cadă pe listă. Ei bine, unitatea lor de afaceri a centrului de contact „a avut o performanță deosebit de slabă în 2015, în comparație cu colegii din industrie, deoarece livrările au scăzut cu 22% față de anul precedent”. Gartner a explicat, de asemenea, că Unify are prea multe soluții concurente în portofoliu și nu este clar dacă Atos este în favoarea dezvoltării continue a produsului Unify în sine sau doar se bazează pe o altă soluție prin parteneriatele cu Genesys și inContact. În esență, Unify nu oferă o soluție clară și nu pare să aibă planuri clare despre cum să reduceți grăsimea sau să inoveze în viitorul apropiat.

Cine a rămas în același cadran?

Deși am văzut că trei furnizori se mișcă, doi în jos și unul în sus, majoritatea furnizorilor incluși în raportul Magic Quadrant al Gartner au reușit să rămână în categoria lor anterioară. Cei mai mulți dintre lideri sunt în continuare lideri, chiar și Avaya, în ciuda rapoartelor despre o posibilă vânzare, în timp ce cei mai mulți concurenți continuă să-și păstreze și ei. Cele mai mari schimbări pe care le-am observat au fost în spațiul de nișă, cu două care se încadrează în categorie – ALE și Unify. Este interesant pentru mine să remarc că acești furnizori sunt amândoi cu sediul în Europa și s-a considerat că ambii au performanțe slabe în comparație cu concurenții din 2015. Va fi interesant să urmărim aceste mărci și să vedem cum pot inove sau dubla eforturi care le fac o soluție unică și robustă. Cu toate acestea, majoritatea numelor pe care le-ați imagina că sunteți lider sunt puternice, inclusiv Cisco, Genesys, Interactive Intelligence. Nu este de mirare că cele mai mari nume din industrie sunt încă lideri, deoarece probabil ar fi nevoie de o catastrofă masivă pentru a le detrona.

Mulți dintre vizionari au rămas datorită unui plan clar de a inova, dar incapacitatea de a pune acel plan în joc încă. De exemplu, Aspect, care a rămas ca un vizionar, și-a revitalizat afacerea de când a numit o nouă echipă de management în urmă cu aproximativ trei ani, relatează Gartner. Ei caută acum să se transforme ca furnizor „în primul rând în cloud”, cu o suită întreagă de soluții noi bazate pe cloud. Deși au o viziune, un plan, ofertele actuale sunt limitate în special la nivelul Enterprise. Planul este acolo, doar că nu a fost încă executat, așa că rămân vizionari pentru moment. Este logic că majoritatea jucătorilor au rămas acolo unde sunt, fără inovații inovatoare sau schimbări drastice pe piață anul acesta a fost ceva mai liniștit.

Sunt sigur că, deoarece vedem o trecere continuă de la soluțiile on-premise la cele bazate pe cloud devenind rapid populare, împreună cu consolidarea unor jucători mai mari, precum și inovarea continuă a ofertei, următorii câțiva ani vor observa schimbări și mai dramatice.

Cine a fost adăugat pe listă?

Pentru Quadrantul UCaaS, am trecut peste cine a reușit de fapt să cadă din listă, așa cum a fost cazul pentru câțiva furnizori. Cu toate acestea, în jur, am observat că lista chiar a crescut - cu două noi completări incluse în raport. Atât Collab, cât și ShoreTel au reușit să se îndrepte spre Cuadrantul Magic, ShoreTel ajungând în jucătorii de nișă, iar Collab găsindu-se acasă printre vizionari.

1. Shoretel – Un jucător de nișă

Nu sunt prea surprins că ShoreTel a intrat pe listă, cu oferte robuste UcaaS, are sens ca și infrastructura centrului de contact să fie solidă. Cu toate acestea, au rămas doar un jucător de nișă, deoarece Gartner a considerat că furnizorul este cel mai potrivit pentru o organizație mijlocie care deja se angajează și folosește portofoliul ShoreTel. De asemenea, au menționat în mod special că ShoreTel ar fi cel mai bun pentru o companie cu cerințe limitate pentru centrele de contact.

Compania se află într-o poziție stabilă, fără datorii, dar platforma CCC este limitată în ceea ce privește comunicațiile multicanal – canalele video prin SMS și rețelele sociale nu au fost încă susținute. Gartner a acuzat, de asemenea, compania pentru lipsa de prezență internațională, trei sferturi din afacerea lor fiind concentrată în America de Nord. Majoritatea afacerilor internaționale se fac doar în țările vorbitoare de engleză. Acest lucru lasă ShoreTel la categoria potrivită de jucători de nișă.

2. Colaborare – Un vizionar

De asemenea, pe listă se adaugă Collab, care oferă o soluție care „rezonează în mod specific cu clienții întreprinderilor datorită largirii sale de funcționalitate”. Gartner părea să fie un mare fan al ofertei lor strâns integrate Work Force Optimization, care „folosește inovativ gamification pentru a îmbunătăți performanța agentului”. Desigur, am mai văzut gamification înainte, dar este interesant să-l vedem pe Gartner cântărind ideea atât de mult – deși are un sens total. Am spus în repetate rânduri, eficiența și productivitatea sunt absolut esențiale într-un centru de contact, așa că utilizarea celor mai bune metode de gestionare a agenților pentru a asigura cei mai buni agenți de preformare este un lucru bun.

Deși, foarte important de remarcat, Aspect a continuat și a solicitat protecția în caz de faliment la capitolul 11 la începutul acestui an și va fi finalizat procesele până la publicarea Magic Quadrant. Gartner a menționat în mod special că Aspect este solid pentru o afacere care trebuie să folosească mai multe medii IB-PBX.

Concluzia

Rapoartele Magic Quadrant de la Gartner oferă o privire aprofundată asupra pieței actuale și a ofertelor disponibile nu numai întreprinderilor mari, ci și întreprinderilor mijlocii și chiar mici din întreaga lume. Prin compararea ambelor rapoarte din 2015 și 2016, putem forma o înțelegere mai profundă a pieței, tendințele, maturitatea pieței și, de asemenea, putem analiza în mod specific fiecare furnizor și mișcările acestuia.

Compararea ambilor ani unul lângă altul poate oferi o imagine de ansamblu pentru a vedea ce schimbări sau mișcări au avut rezultate pentru ce jucători și cine ar fi putut rămâne ușor în urmă. Dacă numai Quadrantul Magic este ceva de urmat, este foarte evident că piața se maturizează și într-un ritm constant, dar rapid. Deși piața Contact Center a fost una relativ liniștită, lucrurile încep acum să se miște rapid pe măsură ce 2016 se apropie de sfârșit – sunt foarte curios să urmăresc Avaya și chiar să văd dacă Genesys este dispus să facă o mișcare pentru a prelua controlul, sau chiar să achiziționeze soluția lor de contact center. Numai timpul va spune cum continuă să crească piața, dar va crește și destul de repede.