Rolul Blockchain-ului în finanțele moderne

Publicat: 2024-09-22Blockchain este o nouă tehnologie care schimbă modul în care gestionăm tranzacțiile și stocăm datele. Mai simplu spus, este un registru digital partajat stocat într-o rețea de computere. Blockchain rulează pe trei principii principale:

- Nicio persoană sau companie nu o controlează ( descentralizare ).

- Toată lumea poate vedea și verifica tranzacțiile ( transparență ).

- Odată ce ceva este adăugat, acesta nu poate fi schimbat ( imuabilitate ).

În finanțe, blockchain ajută la rezolvarea unor probleme precum comisioane mari, plăți lente, riscuri de securitate și fraudă. Cel mai cunoscut exemplu sunt criptomonedele, care permit oamenilor să-și trimită bani direct unul altuia, fără a avea nevoie de o bancă.

Blockchain face, de asemenea, plăți internaționale mai rapide și mai ieftine. Este folosit în finanțe pentru lucruri precum contractele inteligente, tokenizarea și verificarea identității.

- Contracte inteligente: automatizarea ofertelor

- Plăți transfrontaliere: eficientizarea transferurilor

- Tokenizarea activelor: democratizarea investițiilor

- Beneficiile blockchain în finanțe

- Viitorul Blockchain-ului în finanțe

- Interoperabilitate Blockchain: Conectarea rețelelor

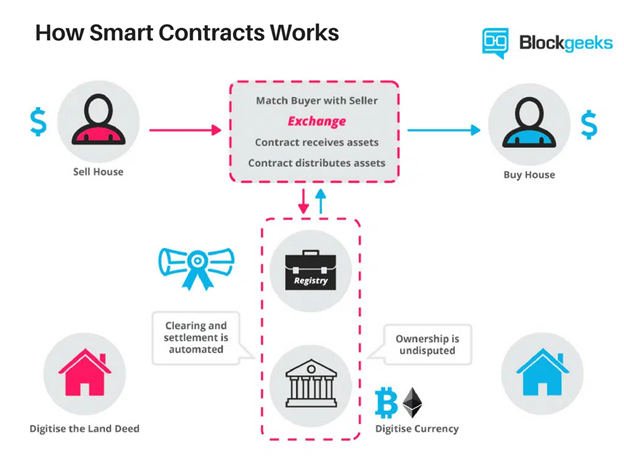

Contracte inteligente: automatizarea tranzacțiilor

Contractele inteligente sunt contracte care se execută automat, cu termenii înscriși direct în cod. Odată ce condițiile de termen sunt îndeplinite, acestea declanșează automat o acțiune, cum ar fi eliberarea de fonduri sau transferul de active, fără supraveghere din partea unei terțe părți.

Astfel, ei elimină nevoia de intermediari precum bănci, avocați sau brokeri. Acest lucru grăbește procesul, reduce taxele de tranzacție și minimizează erorile umane.

Sursa imaginii

Aplicații financiare ale contractelor inteligente

Datorită modului în care funcționează, contractele inteligente au multe aplicații financiare:

- Acorduri de împrumut : contractele inteligente pot gestiona plățile, pot calcula dobânda și pot actualiza programele de rambursare. De asemenea, pot elibera automat următoarea tranșă de împrumut sau pot ajusta starea contractului atunci când sunt îndeplinite termenii de plată.

- Cerințe de asigurare : acestea pot declanșa aprobări și plăți ale daunelor atunci când deținătorul poliței îndeplinește anumite condiții, cum ar fi trimiterea documentelor necesare.

- Tranzacționarea cu instrumente derivate : contractele inteligente pot executa tranzacții complexe instantaneu atunci când sunt îndeplinite condițiile de piață stabilite.

- Achiziție și vânzare : pot executa vânzarea de bunuri sau active după îndeplinirea unor condiții predefinite, cum ar fi chitanța de plată sau confirmarea livrării.

Plăți transfrontaliere: eficientizarea tranzacțiilor

În mod tradițional, plățile internaționale pot dura adesea zile și implică mai mulți intermediari, cum ar fi băncile și procesatorii de plăți. Acestea se adaugă la costurile de tranzacție și cresc riscul de erori. Taxele de conversie pot complica și mai mult lucrurile, adăugând mai multe cheltuieli și ineficiențe.

Blockchain abordează aceste probleme prin eliminarea intermediarilor, ceea ce reduce drastic taxele transfrontaliere și timpii de procesare. Mai mult, plățile pot fi efectuate în moneda locală a destinatarului, ocolind taxele costisitoare de conversie.

Potrivit Deloitte, utilizarea blockchain poate reduce costurile de tranzacție cu 40% până la 80%. În plus, aceste tranzacții durează de obicei doar patru până la șase secunde.

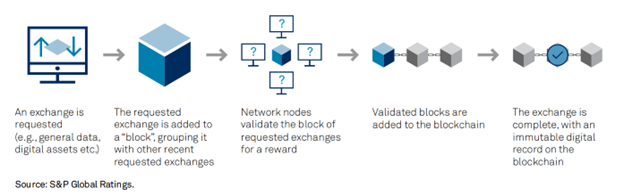

Prevenirea fraudei și securitate: creșterea încrederii

Prin stocarea criptată și descentralizată, organizațiile pot stoca date sensibile într-un mod mai sigur și mai protejat, prevenind posibile încălcări ale datelor și furtul de identitate. Mai mult, deoarece blockchain înregistrează public fiecare tranzacție, ascunderea activităților ilegale precum spălarea banilor sau frauda este mai dificilă.

Aceste beneficii se bazează pe următoarele caracteristici de securitate încorporate:

- Hashing criptografic: Acest lucru face ca datele blockchain să fie greu de schimbat. Fiecare bloc este legat de cel dinainte printr-un cod unic, sau „hash”, astfel încât manipularea unui bloc rupe lanțul, făcând frauda ușor de detectat.

- Tehnologia registrului distribuit : Stocarea datelor pe mai multe noduri face dificilă compromiterea sistemului hackerilor, deoarece ar trebui să controleze majoritatea nodurilor.

- Mecanisme de consens: Acestea includ Proof of Work (PoW) sau Proof of Stake (PoS). Aceste mecanisme asigură că toate nodurile sunt de acord asupra tranzacțiilor valide, prevenind dubla cheltuieli și menținând integritatea registrului.

Sursa imaginii

- Pseudonimitate: adresele criptografice permit utilizatorilor să facă tranzacții fără a-și dezvălui identitățile, păstrând în același timp tranzacțiile urmăribile.

Un bun exemplu este utilizarea de către JP Morgan a Liink, cunoscută anterior ca Rețeaua de informații interbancare. Permite schimbul securizat de informații legate de plăți, reducând riscul potențialului furt de date.

( Citește și: Aplicații ale Blockchain în finanțe)

Tokenizarea activelor: democratizarea investițiilor

Tokenizarea activelor convertește activele din lumea reală în token-uri digitale pe un blockchain. Descompune activele de mare valoare în bucăți mai mici, mai accesibile, pe care oricine le poate deține. Acest lucru este cunoscut sub numele de proprietate fracționată.

Blockchain urmărește proprietatea și se asigură că jetoanele pot fi tranzacționate, cumpărate sau vândute în siguranță. Acest proces deschide investițiile către mai mulți oameni, făcându-l mai puțin exclusivist.

Platformele de vârf în tokenizarea activelor includ:

- RealT: se concentrează pe tokenizarea proprietăților imobiliare, oferind investitorilor șansa de a deține fracțiuni din proprietățile de închiriere din SUA și de a câștiga venituri din dividende.

- Securitizare: este specializată în tokenizarea activelor financiare tradiționale, cum ar fi acțiunile și obligațiunile, făcându-le mai ușor de tranzacționat pe platformele blockchain.

1. Beneficiile tokenizării activelor

- Accesibilitate: Oamenii din toate categoriile sociale pot investi acum, chiar și în piețele tradiționale cu bariere mari, cum ar fi imobiliare de lux, acțiuni sau artă.

- Lichiditate crescută: jetoanele sunt mai lichide, ceea ce face mai ușor să cumpărați sau să vindeți porția dvs. oricând doriți.

- Transparență : Deoarece toate tranzacțiile cu token sunt înregistrate pe blockchain, procesul este mai transparent, reducând riscul de manipulare.

Verificarea identității digitale: Securizarea tranzacțiilor financiare

Frauda, furtul de identitate și ineficiența sunt probleme comune în sistemele tradiționale de verificare a identității. Infractorii pot fura sau falsifica datele personale, iar bazele de date centralizate (cum ar fi cele din bănci) sunt vulnerabile la hacking. Procesul implică, de obicei, mai mulți pași și terți, provocând întârzieri.

Blockchain abordează aceste probleme prin descentralizare, făcând mai greu pentru hackeri să compromită datele. De asemenea, oferă utilizatorilor mai mult control asupra informațiilor personale pe care le partajează. Înregistrările blockchain sunt imuabile, astfel încât datele rămân sigure și de încredere.

Decontări de plată: creșterea vitezei și eficienței

În funcție de țară, decontarea tranzacțiilor durează de obicei T+2 zile (data tranzacției plus două zile) sau mai mult. În SUA, acesta este T+1. Blockchain, cu ajutorul contractelor inteligente, poate reduce și mai mult acest lucru la minute sau chiar secunde.

Acest lucru permite investitorilor să elibereze capital rapid, folosindu-și fondurile fără a aștepta procese lungi de compensare. În plus, blockchain oferă o vizualizare în timp real a tranzacțiilor, reducând riscul de erori sau dispute. O platformă binecunoscută pentru decontarea rapidă folosind tehnologia blockchain este Ethereum.

Beneficiile Blockchain în finanțe

1. Precizie mai bună

Blockchain poate înregistra tranzacțiile cu o precizie ridicată. Deoarece mii de computere verifică fiecare tranzacție, șansele de eroare umană sunt aproape eliminate. Mai multe computere trebuie să convină asupra validității unei tranzacții înainte de a fi adăugată la blockchain, asigurându-se că numai informațiile corecte sunt înregistrate.

2. Tranzacții mai rapide

Blockchain funcționează 24/7, astfel încât tranzacțiile pot fi decontate în câteva minute, indiferent de fusul orar sau de weekend. Acest lucru este util în special pentru plățile internaționale, care, în general, durează zile pentru a se compensa. Platforme precum Ripple (XRP) permit plățile transfrontaliere să se deconteze în câteva secunde.

3. Securitate mai bună

Odată ce o tranzacție este verificată și adăugată la blockchain, este practic neschimbată. După cum am menționat, fiecare bloc din lanț are propriul său cod unic și este legat de blocul anterior. Dacă doriți să modificați un bloc, va trebui să schimbați toate blocurile după el.

4. Mai multă transparență

Majoritatea sistemelor blockchain sunt open-source, ceea ce înseamnă că oricine poate revizui codul. Acest lucru permite o transparență totală, deoarece oricine poate audita sistemul și poate vedea cum funcționează. Nicio persoană sau companie nu controlează blocurile publice, făcându-le demne de încredere și deschise la actualizări dacă majoritatea este de acord.

5. Costuri mai mici

Blockchain elimină nevoia de bănci sau notari, reducând taxele. Atunci când o companie acceptă plăți cu cardul de credit, de obicei plătește taxe mari de procesare. Tranzacțiile blockchain ignoră băncile și, de obicei, vin cu comisioane mai mici, economisind bani atât companiilor, cât și clienților.

6. Incluziune financiară

Potrivit Băncii Mondiale, aproximativ 1,4 miliarde de adulți la nivel global nu au conturi bancare. Blockchain și criptomonede deschid servicii financiare acestor oameni doar folosind internetul.

Un bun exemplu în acest sens este GiveDirectly. Ei folosesc blockchain-ul Celo pentru a livra transferuri de numerar direct familiilor sărace din Africa de Vest. Oamenii primesc banii digital și îi pot folosi pentru a-și satisface nevoile zilnice fără a fi nevoie să deschidă un cont bancar.

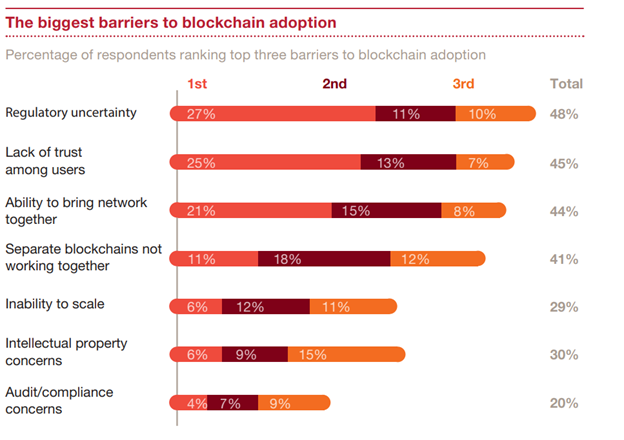

Provocările adoptării blockchain în finanțe

Sursa imaginii

Sursa imaginii

Adoptarea blockchain-ului în industria financiară are un potențial imens, dar vine cu mai multe provocări:

1. Incertitudine de reglementare

Una dintre cele mai mari probleme este lipsa unor reguli clare cu privire la blockchain și criptomonede. Instituțiile financiare sunt foarte reglementate, iar absența unor linii directoare globale consecvente le face să fie riscant să se arunce în blockchain.

Prin urmare , guvernele trebuie să creeze reglementări mai clare și mai consistente. Inițiative precum MiCA al UE reprezintă un pas în direcția corectă, oferind un cadru legal pentru a face adopția mai sigură.

2. Preocupări privind confidențialitatea datelor

Blockchain-urile publice fac toate tranzacțiile vizibile, iar legi precum GDPR impun ca datele financiare să fie șterse, ceea ce intră în conflict cu natura permanentă a blockchain-ului.

Blockchain-urile permise, cum ar fi Hyperledger, permit acces controlat, echilibrând transparența și confidențialitatea. Noua tehnologie, cum ar fi dovada zero-cunoștințe, poate ajuta, de asemenea, la verificarea tranzacțiilor fără a expune informațiile personale.

3. Probleme de integrare

Multe instituții financiare folosesc sisteme vechi care sunt greu de integrat cu blockchain. În plus, rețelele blockchain nu sunt încă suficient de rapide sau scalabile pentru a gestiona numărul mare de tranzacții pe care le procesează marile sisteme financiare. De exemplu, Ethereum poate procesa 1 milion de tranzacții pe zi, dar cererea este în general mai mare.

Proiecte precum soluțiile Ethereum Layer 2 urmăresc să îmbunătățească viteza și scalabilitatea. Băncile și companiile fintech trebuie, de asemenea, să colaboreze pentru a face tranziția mai ușoară între sistemele tradiționale și blockchain.

4. Lipsa standardelor

Platformele blockchain se luptă adesea să lucreze împreună, creând probleme de compatibilitate. Acest lucru descurajează instituțiile financiare să adopte tehnologia din cauza preocupărilor legate de cât de bine se va integra cu alte sisteme blockchain în viitor.

Viitorul Blockchain-ului în finanțe

Tendințele emergente ale blockchainului au potențialul de a remodela modul în care funcționează sistemele financiare, provocând modelul tradițional și împingând către o industrie financiară mai descentralizată și mai eficientă.

1. Finanțe descentralizate (DeFi)

DeFi este o tendință în creștere rapidă care elimină intermediarii precum băncile din serviciile financiare. Le permite oamenilor să împrumute, să împrumute, să tranzacționeze și să câștige dobândă fără a avea nevoie de o autoritate centrală sau o bancă. Pe măsură ce devine mai sigur și mai ușor de utilizat, DeFi ar putea înlocui aceste funcții bancare.

Folosind platformele DeFi, oamenii pot gestiona aceste servicii direct prin contracte inteligente. Această schimbare ar putea oferi mai mult control asupra finanțelor personale, făcând posibil băncile tradiționale învechite.

2. Monede digitale ale Băncii Centrale (CBDC)

CBDC-urile sunt forme digitale de monede naționale emise de băncile centrale, susținute de guvern pentru stabilitate și reglementare. Țări precum China, cu yuanul său digital și Suedia, cu E-krona, le testează deja pentru a oferi tranzacții mai rapide și mai eficiente.

Mai multe națiuni ar putea urma exemplul, digitizând complet monedele lor. Acest lucru poate ajuta băncile centrale să urmărească fluxurile financiare și să îmbunătățească controlul monetar. CBDC-urile promovează, de asemenea, incluziunea financiară, în special în țările în curs de dezvoltare, unde accesul la serviciile bancare tradiționale poate fi limitat.

3. Monede stabile

Stablecoins este o criptomonedă care menține o valoare stabilă, fiind legată de active tradiționale precum dolarul american sau alte mărfuri. Deoarece valoarea lor rămâne constantă, stablecoins ar putea facilita utilizarea monedelor digitale în viața de zi cu zi, reducând decalajul dintre finanțele tradiționale și blockchain.

4. Web 3.0

Web 3.0 reprezintă următoarea fază a internetului. Este construit pe blockchain și aplicații descentralizate (dApps). Spre deosebire de internetul de astăzi, unde marile companii controlează majoritatea datelor, Web 3.0 își propune să ofere utilizatorilor control asupra propriilor informații. Ca rezultat, Web 3.0 ar putea democratiza Internetul și finanțele digitale, făcându-le mai centrate pe utilizator.

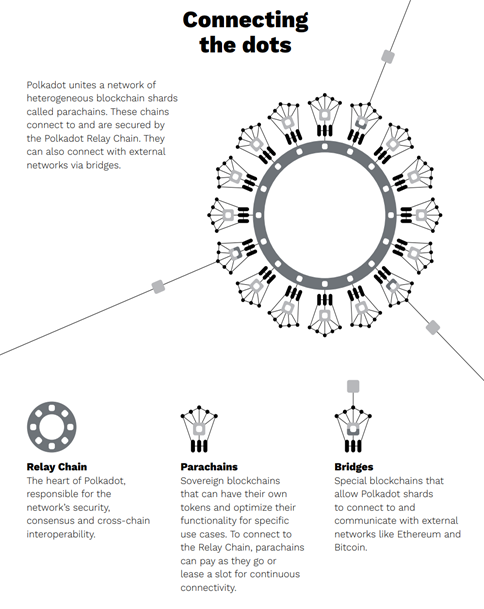

Interoperabilitate Blockchain: Conectarea rețelelor Blockchain Siled

O altă tendință emergentă este interoperabilitatea blockchain. Aceasta se referă la capacitatea diferitelor rețele blockchain de a comunica și partaja date între ele. Multe blockchain-uri funcționează independent, limitându-și potențialul. Conectarea acestor rețele poate îmbunătăți semnificativ colaborarea, permițând bunurilor și informațiilor să circule mai ușor între platforme.

Două proiecte blockchain care se concentrează pe conectarea diferitelor platforme includ:

- Polkadot: folosește un lanț releu pentru a lega diverse blockchain-uri independente numite parachains, permițându-le să partajeze securitatea și datele. De asemenea, folosește punți pentru a se conecta la rețele externe precum Ethereum și Bitcoin.

Sursa imaginii

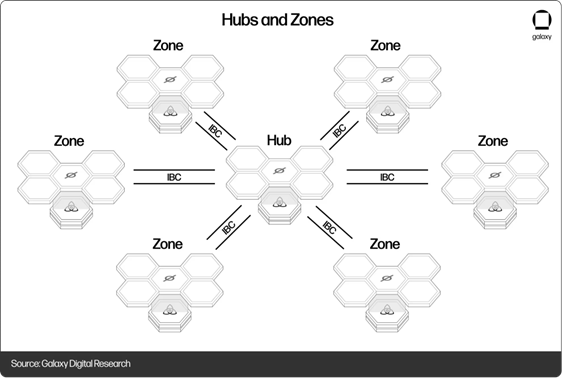

- Cosmos: folosește un sistem central numit Cosmos Hub pentru a gestiona fluxul de informații între blockchain-uri. Blockchain-urile ( zonele ) pot partaja cu ușurință date și active prin protocolul Inter-Blockchain Communication (IBC), aproape ca modul în care internetul conectează diferite servere.

Sursa imaginii

Studii de caz din lumea reală: Blockchain în acțiune în finanțe

1. Santander

Santander a devenit una dintre primele bănci globale care a emis obligațiuni în întregime pe blockchain. Banca a emis o obligațiune de 20 de milioane de dolari pe blockchain-ul Ethereum în 2019. Acest lucru a automatizat emiterea și gestionarea obligațiunilor, înlăturând necesitatea intermediarilor și a documentelor.

2. Guvernul Estoniei

Estonia este un pionier în utilizarea blockchain-ului pentru a crea un sistem de identitate digitală pentru cetățenii săi. Guvernul estonian a folosit blockchain pentru a securiza datele cetățenilor săi și pentru a oferi o gamă largă de servicii digitale din 2012, inclusiv înregistrări bancare, de vot și medicale.

Astăzi, 99% din tranzacțiile țării au loc digital. În plus, se estimează că sistemul de autentificare și semnătură digitală va economisi până la 2% din PIB-ul țării în fiecare an.

( Citește și: Tehnologia blockchain: provocări în sectorul financiar )

Gânduri finale

Blockchain-ul este setat să transforme lumea financiară modernă. Ea eficientizează procesele de plată, reduce costurile și oferă o securitate mai mare în comparație cu sistemele tradiționale. Deși nu lipsit de provocările sale, viitorul arată luminos odată cu dezvoltarea CBDC-urilor, Web 3.0 și a platformelor de interoperabilitate.

Pe măsură ce blockchain-ul continuă să avanseze, este esențial să rămâneți la curent cu tendințele emergente din blockchain și modul în care acestea influențează propriile decizii financiare. Un lucru este sigur: blockchain-ul are potențialul de a vă transforma gestionarea numerarului, indiferent dacă sunteți proprietar de afaceri, investitor sau doar vă gestionați bugetul personal.

Întrebări frecvente despre Blockchain în Finanța Modernă

Î. Cum îmbunătățește blockchain securitatea financiară?

A. Blockchain îmbunătățește securitatea prin descentralizarea datelor, făcând mai greu piratarea. Odată înregistrate, tranzacțiile nu pot fi modificate, reducând frauda. Contractele inteligente impun, de asemenea, acordurile în mod automat, adăugând un alt nivel de protecție.

Î. Poate blockchain-ul să reducă frauda în finanțarea lanțului de aprovizionare?

R. Da, blockchain ajută la protejarea lanțului de aprovizionare prin furnizarea de înregistrări transparente în timp real. Aceste înregistrări ajută la prevenirea fraudelor, cum ar fi dubla finanțare sau manipularea facturilor. Un exemplu este VeChain, care verifică tranzacțiile și urmărește mărfurile.

Î. Cum este folosit blockchain-ul în finanțele durabile?

R. În timp ce blockchain-ul în sine are o amprentă mare de carbon, sistemele „green blockchain” sunt acum în lucru. Blockchain poate fi folosit pentru a urmări impactul asupra mediului și pentru a verifica proiecte ecologice. Acesta asigură transparența creditelor de carbon. Platforme precum SolarCoin recompensează și producția de energie regenerabilă.

Articole înrudite:

9 lucruri pe care trebuie să le știți despre provocările blockchain de pe piețele financiare

Cum să implementați Blockchain în serviciile financiare

Cele mai bune aplicații pentru Blockchain în domeniul bancar