Роль блокчейна в современных финансах

Опубликовано: 2024-09-22Блокчейн — это новая технология, которая меняет способы обработки транзакций и хранения данных. Проще говоря, это общий цифровой реестр, хранящийся в сети компьютеров. Блокчейн работает на трех основных принципах:

- Ни один человек или компания не контролирует его ( децентрализация ).

- Каждый может видеть и проверять транзакции ( прозрачность ).

- Как только что-то добавлено, его нельзя изменить ( неизменяемость ).

В финансах блокчейн помогает решать такие проблемы, как высокие комиссии, медленные платежи, риски безопасности и мошенничество. Самый известный пример — криптовалюты, которые позволяют людям отправлять деньги напрямую друг другу, не прибегая к помощи банка.

Блокчейн также делает международные платежи быстрее и дешевле. Он используется в финансах для таких вещей, как смарт-контракты, токенизация и проверка личности.

- Смарт-контракты: автоматизация сделок

- Трансграничные платежи: оптимизация переводов

- Токенизация активов: демократизация инвестиций

- Преимущества блокчейна в финансах

- Будущее блокчейна в финансах

- Совместимость блокчейнов: соединение сетей

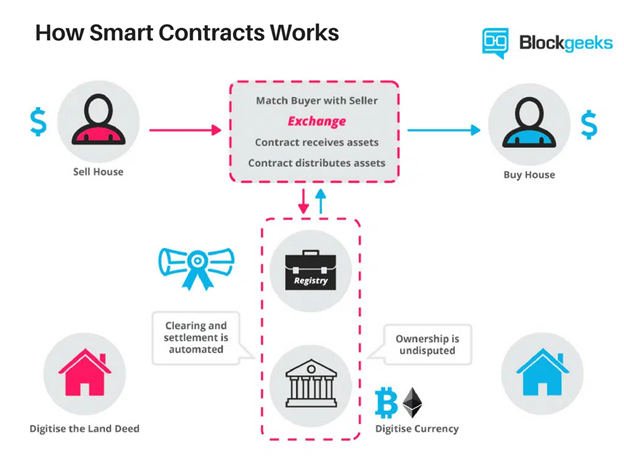

Смарт-контракты: автоматизация транзакций

Смарт-контракты — это самоисполняющиеся контракты, условия которых записаны непосредственно в коде. Как только условия условия выполняются, они автоматически инициируют действие, такое как освобождение средств или передача активов, без надзора со стороны третьей стороны.

Таким образом, они устраняют необходимость в посредниках, таких как банки, юристы или брокеры. Это ускоряет процесс, снижает комиссию за транзакцию и сводит к минимуму человеческие ошибки.

Источник изображения

Финансовые применения смарт-контрактов

Благодаря тому, как они работают, смарт-контракты имеют множество финансовых применений:

- Кредитные соглашения : Смарт-контракты могут управлять платежами, рассчитывать проценты и обновлять графики погашения. Они также могут автоматически разблокировать следующий платеж по кредиту или скорректировать статус контракта при выполнении условий платежа.

- Страховые претензии : они могут инициировать утверждение претензий и выплат, когда страхователь выполняет определенные условия, например, представляет необходимые документы.

- Торговля деривативами : Смарт-контракты могут мгновенно выполнять сложные сделки при выполнении установленных рыночных условий.

- Покупка и продажа : они могут осуществлять продажу товаров или активов после выполнения заранее определенных условий, таких как получение платежа или подтверждение доставки.

Трансграничные платежи: оптимизация транзакций

Традиционно международные платежи часто могут занимать несколько дней и включать в себя множество посредников, таких как банки и платежные системы. Это увеличивает транзакционные издержки и увеличивает риск ошибок. Плата за конвертацию может еще больше усложнить ситуацию, увеличивая расходы и снижая эффективность.

Блокчейн решает эти проблемы, исключая посредников, что резко снижает трансграничные сборы и время обработки. Более того, платежи могут осуществляться в местной валюте получателя, минуя дорогостоящие комиссии за конвертацию.

По данным Deloitte, использование блокчейна может сократить транзакционные издержки на 40–80%. Кроме того, выполнение этих транзакций обычно занимает всего четыре-шесть секунд.

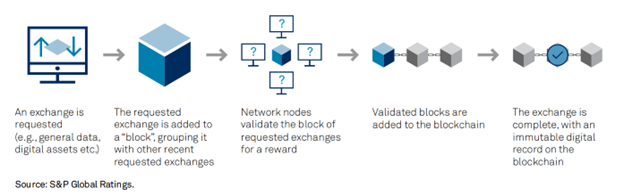

Предотвращение мошенничества и безопасность: повышение доверия

Благодаря зашифрованному и децентрализованному хранилищу организации могут хранить конфиденциальные данные более безопасным и защищенным от несанкционированного доступа способом, предотвращая возможные утечки данных и кражу личных данных. Более того, поскольку блокчейн публично записывает каждую транзакцию, скрыть незаконную деятельность, такую как отмывание денег или мошенничество, становится сложнее.

Эти преимущества основаны на следующих встроенных функциях безопасности:

- Криптографическое хеширование: это затрудняет изменение данных блокчейна. Каждый блок связан с предыдущим с помощью уникального кода или «хеша», поэтому вмешательство в один блок разрывает цепочку, что позволяет легко обнаружить мошенничество.

- Технология распределенного реестра . Хранение данных на нескольких узлах затрудняет хакерам компрометацию системы, поскольку им придется контролировать большинство узлов.

- Механизмы консенсуса: к ним относятся доказательство работы (PoW) или доказательство доли (PoS). Эти механизмы гарантируют, что все узлы согласуют действительные транзакции, предотвращая двойные расходы и поддерживая целостность реестра.

Источник изображения

- Псевдонимность: криптографические адреса позволяют пользователям совершать транзакции, не раскрывая свою личность, сохраняя при этом возможность отслеживания транзакций.

Хорошим примером является использование JP Morgan Liink, ранее известной как Межбанковская информационная сеть. Это обеспечивает безопасный обмен информацией, связанной с платежами, снижая риск потенциальной кражи данных.

(Также читайте: Применение блокчейна в финансах)

Токенизация активов: демократизация инвестиций

Токенизация активов преобразует реальные активы в цифровые токены на блокчейне. Он разбивает ценные активы на более мелкие и доступные части, которыми может владеть каждый. Это известно как долевое владение.

Блокчейн отслеживает право собственности и обеспечивает безопасную торговлю, покупку или продажу токенов. Этот процесс открывает инвестиции для большего числа людей, делая их менее эксклюзивными.

Платформы, ведущие в токенизации активов, включают:

- RealT: фокусируется на токенизации недвижимости, предоставляя инвесторам возможность владеть частью арендуемой недвижимости в США и получать доход от дивидендов.

- Секьюритизация: специализируется на токенизации традиционных финансовых активов, таких как акции и облигации, что упрощает торговлю ими на платформах блокчейна.

1. Преимущества токенизации активов

- Доступность: люди из всех слоев общества теперь могут инвестировать, даже в традиционно высокобарьерные рынки, такие как элитная недвижимость, акции или искусство.

- Повышенная ликвидность: токены более ликвидны, что позволяет легче покупать или продавать свою часть в любое время.

- Прозрачность : поскольку все транзакции с токенами записываются в блокчейне, процесс становится более прозрачным, что снижает риск манипуляций.

Цифровая проверка личности: безопасность финансовых транзакций

Мошенничество, кража личных данных и неэффективность — распространенные проблемы традиционных систем проверки личности. Преступники могут украсть или подделать личные данные, а централизованные базы данных (например, в банках) уязвимы для взлома. Этот процесс также обычно включает в себя несколько этапов и участие третьих лиц, что приводит к задержкам.

Блокчейн решает эти проблемы посредством децентрализации, что усложняет хакерам компрометацию данных. Это также дает пользователям больше контроля над тем, какой личной информацией они делятся. Записи блокчейна неизменяемы, поэтому данные остаются безопасными и надежными.

Платежные расчеты: повышение скорости и эффективности

В зависимости от страны расчет по сделкам обычно занимает Т+2 дня (дата сделки плюс два дня) или более. В США это Т+1. Блокчейн с помощью смарт-контрактов может еще больше сократить это время до минут или даже секунд.

Это позволяет инвесторам быстро высвободить капитал, используя свои средства, не дожидаясь длительных клиринговых процессов. Кроме того, блокчейн обеспечивает просмотр транзакций в режиме реального времени, снижая риск ошибок или споров. Хорошо известной платформой для быстрых расчетов с использованием технологии блокчейн является Ethereum.

Преимущества блокчейна в финансах

1. Повышенная точность

Блокчейн может записывать транзакции с высокой точностью. Поскольку тысячи компьютеров проверяют каждую транзакцию, вероятность человеческой ошибки практически исключена. Несколько компьютеров должны согласовать действительность транзакции, прежде чем она будет добавлена в блокчейн, гарантируя, что записывается только правильная информация.

2. Более быстрые транзакции

Блокчейн работает круглосуточно, 7 дней в неделю, поэтому транзакции можно совершать за считанные минуты, независимо от часовых поясов или выходных. Это особенно полезно для международных платежей, на оформление которых обычно уходит несколько дней. Такие платформы, как Ripple (XRP), позволяют совершать трансграничные платежи за несколько секунд.

3. Лучшая безопасность

Как только транзакция проверена и добавлена в блокчейн, ее практически невозможно изменить. Как уже упоминалось, каждый блок в цепочке имеет свой уникальный код и связан с предыдущим блоком. Если вы хотите изменить один блок, вам придется изменить все блоки после него.

4. Больше прозрачности

Большинство систем блокчейна имеют открытый исходный код, что означает, что каждый может просмотреть код. Это обеспечивает полную прозрачность, поскольку любой может проверить систему и посмотреть, как она работает. Ни один человек или компания не контролирует публичные блокчейны, что делает их заслуживающими доверия и открытыми для обновлений, если с этим согласится большинство.

5. Снижение затрат

Блокчейн устраняет необходимость в банках или нотариусах, снижая комиссии. Когда компания принимает платежи по кредитным картам, она обычно платит высокую комиссию за обработку. Транзакции блокчейна проходят мимо банков и обычно сопровождаются более низкими комиссиями, что экономит деньги как предприятий, так и клиентов.

6. Финансовая доступность

По данным Всемирного банка, около 1,4 миллиарда взрослых во всем мире не имеют банковских счетов. Блокчейн и криптовалюты открывают этим людям финансовые услуги, просто используя Интернет.

Хорошим примером этого является GiveDirectly. Они используют блокчейн Celo для доставки денежных переводов непосредственно бедным семьям в Западной Африке. Люди получают деньги в цифровом виде и могут использовать их для удовлетворения своих повседневных нужд без необходимости открывать банковский счет.

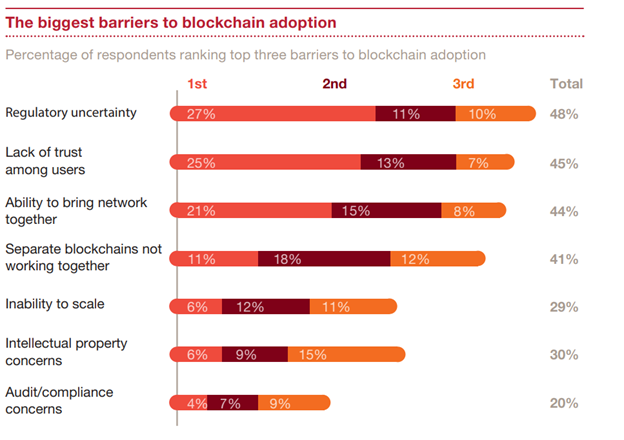

Проблемы внедрения блокчейна в финансах

Источник изображения

Источник изображения

Внедрение блокчейна в финансовую индустрию имеет огромный потенциал, но сопряжено с рядом проблем:

1. Нормативная неопределенность

Одной из самых больших проблем является отсутствие четких правил в отношении блокчейна и криптовалют. Финансовые учреждения жестко регулируются, и отсутствие последовательных глобальных руководящих принципов делает для них рискованным погружение в блокчейн.

Поэтому правительствам необходимо создать более четкие и последовательные правила. Такие инициативы, как MiCA ЕС, являются шагом в правильном направлении, предлагая правовую основу, которая сделает усыновление более безопасным.

2. Проблемы конфиденциальности данных

Публичные блокчейны делают все транзакции видимыми, а такие законы, как GDPR, требуют, чтобы финансовые данные были стираемыми, что противоречит постоянному характеру блокчейна.

Разрешенные блокчейны, такие как Hyperledger, обеспечивают контролируемый доступ, балансируя прозрачность и конфиденциальность. Новые технологии, такие как доказательство с нулевым разглашением, также могут помочь проверить транзакции, не раскрывая личную информацию.

3. Проблемы интеграции

Многие финансовые учреждения используют старые системы, которые сложно интегрировать с блокчейном. Кроме того, сети блокчейнов еще недостаточно быстры и масштабируемы, чтобы обрабатывать большое количество транзакций, которые обрабатывают крупные финансовые системы. Например, Ethereum может обрабатывать 1 миллион транзакций в день, но спрос, как правило, выше.

Такие проекты, как решения второго уровня Ethereum, направлены на повышение скорости и масштабируемости. Банкам и финтех-компаниям также необходимо сотрудничать, чтобы сделать переход между традиционными системами и блокчейнами более плавным.

4. Отсутствие стандартов

Платформы блокчейна часто испытывают трудности при совместной работе, создавая проблемы совместимости. Это отпугивает финансовые учреждения от внедрения этой технологии из-за опасений по поводу того, насколько хорошо она будет интегрироваться с другими системами блокчейна в будущем.

Будущее блокчейна в финансах

Новые тенденции блокчейна могут изменить работу финансовых систем, бросив вызов традиционной модели и подтолкнув к более децентрализованной и эффективной финансовой отрасли.

1. Децентрализованные финансы (DeFi)

DeFi — это быстрорастущая тенденция, которая удаляет посредников, таких как банки, из финансовых услуг. Это позволяет людям брать займы, давать взаймы, торговать и зарабатывать проценты без необходимости использования центрального органа власти или банка. Поскольку DeFi станет более безопасным и удобным для пользователя, он может заменить эти банковские функции.

Используя платформы DeFi, люди могут управлять этими услугами напрямую через смарт-контракты. Этот сдвиг может обеспечить больший контроль над личными финансами, что, возможно, сделает традиционные банки устаревшими.

2. Цифровые валюты центральных банков (CBDC)

CBDC — это цифровые формы национальных валют, выпускаемые центральными банками и поддерживаемые правительством в целях стабильности и регулирования. Такие страны, как Китай с его цифровым юанем и Швеция с электронной кроной, уже тестируют их, чтобы обеспечить более быстрые и эффективные транзакции.

Больше стран могли бы последовать этому примеру, полностью оцифровав свои валюты. Это может помочь центральным банкам отслеживать финансовые потоки и улучшить денежно-кредитный контроль. CBDC также способствуют финансовой доступности, особенно в развивающихся странах, где доступ к традиционным банковским услугам может быть ограничен.

3. Стейблкоины

Стейблкоины — это криптовалюта, которая поддерживает стабильную стоимость благодаря привязке к традиционным активам, таким как доллар США или другие товары. Поскольку их стоимость остается стабильной, стейблкоины могут облегчить использование цифровых валют в повседневной жизни, устраняя разрыв между традиционными финансами и блокчейном.

4. Веб 3.0

Web 3.0 представляет собой следующий этап развития Интернета. Он построен на блокчейне и децентрализованных приложениях (dApps). В отличие от сегодняшнего Интернета, где крупные компании контролируют большую часть данных, цель Web 3.0 — предоставить пользователям контроль над собственной информацией. В результате Web 3.0 может демократизировать Интернет и цифровые финансы, сделав их более ориентированными на пользователя.

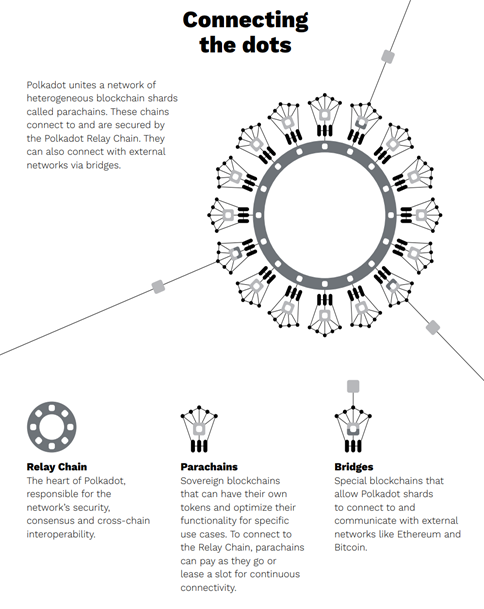

Функциональная совместимость блокчейнов: соединение разрозненных сетей блокчейнов

Еще одна новая тенденция — совместимость блокчейнов. Это относится к способности различных сетей блокчейнов взаимодействовать и обмениваться данными друг с другом. Многие блокчейны работают независимо, что ограничивает их потенциал. Соединение этих сетей может значительно улучшить сотрудничество, позволяя активам и информации легче перемещаться между платформами.

Два блокчейн-проекта, направленных на объединение разных платформ, включают:

- Polkadot: использует цепочку ретрансляции для связи различных независимых блокчейнов, называемых парачейнами, что позволяет им совместно использовать безопасность и данные. Он также использует мосты для подключения к внешним сетям, таким как Ethereum и Bitcoin.

Источник изображения

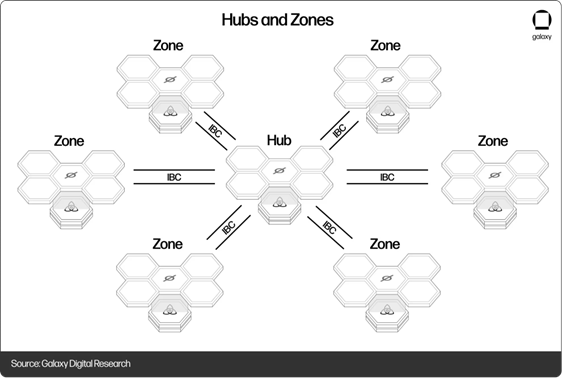

- Cosmos: использует центральную систему под названием Cosmos Hub для управления потоком информации между блокчейнами. Блокчейны ( зоны ) могут легко обмениваться данными и активами через протокол межблокчейн-связи (IBC), почти так же, как Интернет соединяет разные серверы.

Источник изображения

Практические примеры: блокчейн в действии в финансах

1. Сантандер

Сантандер стал одним из первых глобальных банков, выпустивших облигации полностью на блокчейне. В 2019 году банк выпустил облигации на сумму 20 миллионов долларов на блокчейне Ethereum. Это автоматизировало выпуск облигаций и управление ими, устранив необходимость в посредниках и оформлении документов.

2. Правительство Эстонии

Эстония является пионером в использовании блокчейна для создания системы цифровой идентификации своих граждан. Правительство Эстонии использует блокчейн для защиты данных своих граждан и предоставления ряда цифровых услуг с 2012 года, включая банковские операции, голосование и медицинские записи.

Сегодня 99% транзакций в стране происходят в цифровом формате. Кроме того, по оценкам, система цифровой аутентификации и подписи позволяет ежегодно экономить до 2% ВВП страны.

(Также читайте: Технология блокчейн: проблемы финансового сектора)

Заключительные мысли

Блокчейн призван изменить современный финансовый мир. Оно оптимизирует процессы оплаты, снижает затраты и обеспечивает большую безопасность по сравнению с традиционными системами. Хотя и не без проблем, будущее выглядит светлым благодаря развитию CBDC, Web 3.0 и платформ совместимости.

Поскольку блокчейн продолжает развиваться, важно оставаться в курсе новых тенденций блокчейна и того, как они влияют на ваши собственные финансовые решения. Одно можно сказать наверняка: блокчейн может изменить ваше управление денежными средствами — независимо от того, являетесь ли вы владельцем бизнеса, инвестором или просто управляете своим личным бюджетом.

Часто задаваемые вопросы о блокчейне в современных финансах

Вопрос. Как блокчейн улучшает финансовую безопасность?

А. Блокчейн повышает безопасность за счет децентрализации данных, что затрудняет взлом. После регистрации транзакции не могут быть изменены, что снижает уровень мошенничества. Смарт-контракты также автоматически обеспечивают соблюдение соглашений, добавляя еще один уровень защиты.

Вопрос. Может ли блокчейн уменьшить мошенничество в финансировании цепочки поставок?

О. Да, блокчейн помогает защитить цепочку поставок, предоставляя прозрачные записи в режиме реального времени. Эти записи помогают предотвратить мошенничество, такое как двойное финансирование или манипулирование счетами. Примером может служить VeChain, который проверяет транзакции и отслеживает товары.

Вопрос. Как блокчейн используется в устойчивом финансировании?

О. Несмотря на то, что сам блокчейн имеет большой углеродный след, в настоящее время в разработке находятся системы «зеленого блокчейна». Блокчейн можно использовать для отслеживания воздействия на окружающую среду и проверки зеленых проектов. Это обеспечивает прозрачность углеродных кредитов. Такие платформы, как SolarCoin, также поощряют производство возобновляемой энергии.

Похожие статьи:

9 вещей, которые вам нужно знать о проблемах блокчейна на финансовых рынках

Как внедрить блокчейн в финансовые услуги

Лучшие приложения для блокчейна в банковском деле