นี่คือบทสรุปของ 2016 Contact Center Magic Quadrant ของ Gartner

เผยแพร่แล้ว: 2016-11-29ในขณะที่คอลเซ็นเตอร์ยังคงพัฒนาไปสู่ศูนย์การติดต่อที่ครอบคลุมทุกด้าน ผู้ให้บริการกำลังพัฒนาโซลูชันที่สลับซับซ้อนและมีประสิทธิภาพมากขึ้น เพื่อช่วยให้บริษัทและองค์กรต่างๆ สามารถอยู่เหนือประสบการณ์การบริการลูกค้าของตนได้ ในขณะที่ผู้ให้บริการเหล่านี้ก้าวไปไกลกว่าความสามารถของคอลเซ็นเตอร์ทั่วไป Gartner ได้รวบรวมการทบทวน Magic Quadrant ของอุตสาหกรรมอีกครั้ง ผู้ให้บริการโซลูชันกำลังขยายขีดความสามารถในการส่งมอบระบบคลาวด์ และพัฒนาสิ่งที่ถือว่าเป็นโซลูชันแบบ Omnichannel โดยนำเสนอช่องทางการสื่อสารที่หลากหลายภายในโซลูชันเดียว

เมื่อศูนย์บริการมาตรฐานกลายเป็นอดีตไปอย่างรวดเร็ว ธุรกิจต่าง ๆ กำลังนำวิธีการใหม่ ๆ ในการบริการลูกค้าเพื่อเข้าถึงลูกค้าของตนอย่างรวดเร็ว เราได้เห็นการสนับสนุนข้อความที่กลายเป็นเรื่องใหญ่อย่างรวดเร็ว และเกือบทุกคนรู้ดีว่าโซเชียลมีเดียมีประโยชน์อย่างไร Gartner ได้แสดงให้เห็นว่าอุตสาหกรรมมีการเปลี่ยนแปลงอย่างต่อเนื่อง แม้จะผ่านไปเพียงหนึ่งปีก็ตาม ด้วยการมุ่งเน้นที่เทคโนโลยีของผู้ให้บริการซอฟต์แวร์คอนแทคเซ็นเตอร์และความสามารถในการให้บริการในภูมิภาคที่เกี่ยวข้อง บริษัทวิจัยและให้คำปรึกษาด้านเทคโนโลยีได้รวบรวมรายชื่อผู้ให้บริการคอนแทคเซ็นเตอร์ ผู้ท้าชิง ผู้มีวิสัยทัศน์ และผู้ให้บริการเฉพาะรายประจำปีนี้

เราตัดสินใจที่จะพิจารณาให้ละเอียดยิ่งขึ้นทั้งรายงานปี 2015 และรายงานที่เพิ่งเปิดตัวในปี 2016 เพื่อกำหนดรูปแบบความเข้าใจที่ดีขึ้นว่าตลาดมีลักษณะอย่างไร และมีการเปลี่ยนแปลงอย่างไรในเวลาเพียงปีเดียว

ประการแรก คุณสมบัติผู้ให้บริการ

ก่อนที่เราจะกระโดดลงไปในรายการ เพื่อช่วยให้เราเข้าใจรายงานของ Gartner ได้ชัดเจนขึ้น ควรมีแนวคิดว่าผู้ให้บริการจะทำให้มันอยู่ในรายชื่อได้อย่างไร เพื่อให้มีโอกาสปรากฏในรายงาน Magic Quadrant ของ Gartner ผู้ให้บริการต้องกรอกและส่งแบบสอบถามความยาวเพื่อให้ข้อมูลเกี่ยวกับบริษัทโดยทั่วไป ข้อเสนอ และแนวทางแก้ไข ตามที่รายงานอธิบาย Gartner จะมองหาความสมบูรณ์ของวิสัยทัศน์และความสามารถในการดำเนินการในแต่ละจุดโฟกัสของผู้ให้บริการ

ตามรายงาน Gartner กำหนดโครงสร้างพื้นฐานของศูนย์ติดต่อเป็น "ผลิตภัณฑ์ (อุปกรณ์ ซอฟต์แวร์ และบริการ) ที่จำเป็นในการดำเนินงานศูนย์บริการทางโทรศัพท์สำหรับการสนับสนุนทางโทรศัพท์และศูนย์การติดต่อสำหรับการสนับสนุนหลายช่องทาง" บริการบางอย่างอาจรวมถึงโครงสร้างพื้นฐานของโทรศัพท์, การกำหนดเส้นทางการติดต่อแบบมัลติมีเดีย, การโทรออก, เครื่องมือแสดงสถานะ, การรวม CRM, เว็บแชท, การจัดการตอบกลับอีเมล, โซเชียลมีเดีย และแม้แต่วิดีโอสดและบันทึกวิดีโอล่วงหน้า Gartner มองหาความสามารถเหล่านี้และอื่น ๆ เป็นเกณฑ์สำหรับผู้ให้บริการที่จะรวมไว้ใน Contact Center Infrastructure Magic Quadrant

ใครย้ายและที่ไหน?

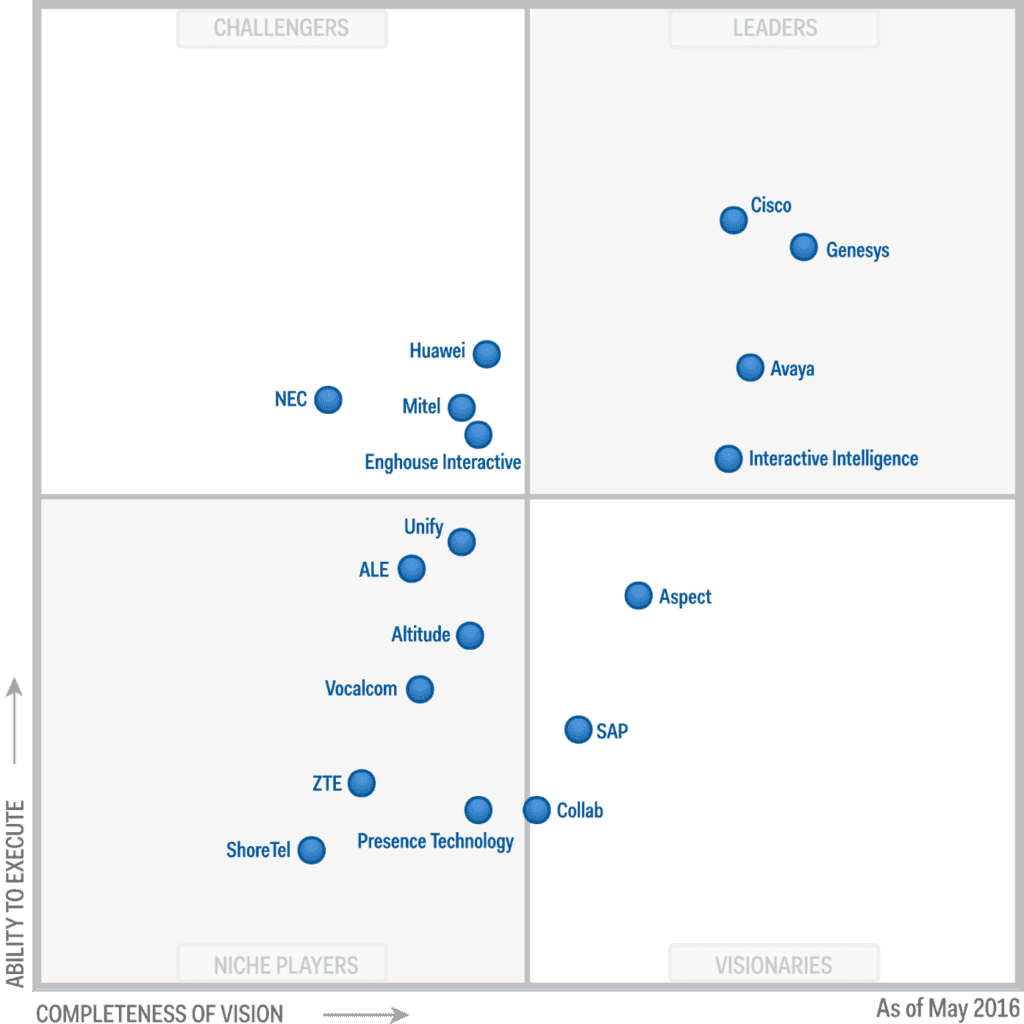

1. Enghouse Interactive – อัปเกรดจาก Niche เป็น Challenger ในปี 2559

ด้วยข้อเสนอศูนย์ติดต่อที่แตกต่างกันสามรายการ ได้แก่ Enterprise, Service Provider และ Communications Center Enghouse Interactive นำเสนอโซลูชันสำหรับธุรกิจขนาดใดก็ได้ จากศูนย์การติดต่อตามสถานที่ขององค์กรขนาดใหญ่ไปจนถึงศูนย์การติดต่อขนาดเล็กและขนาดกลาง Enghouse ได้เลื่อนรายชื่อขึ้นเนื่องจากการเสนอขายในตลาดที่เพิ่มขึ้นนี้ Gartner ตั้งข้อสังเกตโดยเฉพาะว่า Enghouse "แสดงให้เห็นถึงแรงฉุดตลาดที่ดีสำหรับข้อเสนอที่กำหนดเป้าหมาย SMB" โดยเฉพาะสำหรับผู้ที่ค้นหา "การผสานรวมดั้งเดิมกับข้อเสนอ Skype for Business UC ของ Microsoft" ยิ่งไปกว่านั้น Gartner ยังตั้งข้อสังเกตอีกว่า แท้จริงแล้ว Enghouse ได้ขยายองค์กรและผู้ให้บริการที่เน้นโซลูชันศูนย์การติดต่อด้วยเช่นกัน

Enghouse ย้ายขึ้นไปยัง Challenger เนื่องจากมีโซลูชันที่แข็งแกร่งที่สามารถปรับสภาพแวดล้อมโครงสร้างพื้นฐาน IP-PBX และ Microsoft Lync ได้หลากหลาย พูดง่ายๆ ก็คือ โซลูชันของ Enghouse Interactive เล่นได้ดีกับโซลูชัน UC ที่มีอยู่ทั่วไปในตลาด – โดยเฉพาะอย่างยิ่งกับจุดโฟกัสของ Microsoft ด้วยเหตุนี้ ข้อเสนอของ Contact Center: Enterprise and Communications Center ของ Enghouse จึงเหมาะสำหรับบริษัทต่างๆ ที่หวังจะผสานรวม "แพลตฟอร์มศูนย์การติดต่อส่วนหน้ากับทางเลือกของ UC ที่ทำงานอยู่เบื้องหลังและแพลตฟอร์มโทรศัพท์" Enghouse ซึ่งมีสำนักงานใหญ่ในแคนาดา สามารถขยายช่องทางการขายสำหรับองค์กรทั่วโลกได้ในปี 2558 แม้ว่าจะยังไม่ถึงระดับโลกอย่างสมบูรณ์ก็ตาม

2. ALE – ปรับลดรุ่นจาก Challenger เป็น Niche

สำนักงานใหญ่ในกรุงปารีส ประเทศฝรั่งเศส ALE เป็นผู้ให้บริการของเอกชนซึ่งได้ตัดข้อเสนอออกเป็นสองแพลตฟอร์ม ได้แก่ OmniTouch Contact Center Standard Edition และ OpenTouch Customer Service Suite (OCTS) แม้ว่า ALE จะเป็นแบรนด์ที่เป็นที่ยอมรับในตลาดการสื่อสารระดับองค์กร โดยเฉพาะอย่างยิ่งในยุโรป มีข้อกังวลว่า ALE จะยังคงสร้างสรรค์สิ่งใหม่ๆ ต่อไปอย่างไร ปัจจุบันบริษัทอยู่ในปีที่ 2 ของการถือหุ้นข้างมากโดยบริษัท China Huaxin ซึ่งมี “ความตั้งใจเชิงกลยุทธ์ในการขยายธุรกิจเป็นสองเท่าในห้าปี” อย่างไรก็ตาม จากรายงานของ Garnter ยังไม่มีข้อบ่งชี้ชัดเจนว่า ALE จะจัดการเพื่อให้บรรลุเป้าหมายนี้ได้อย่างไร Gartner ตั้งข้อสังเกตว่ายังไม่ชัดเจนว่าธุรกิจคอนแทคเซ็นเตอร์ของ ALE จะมีบทบาทในการเพิ่มเป้าหมายของบริษัทเป็นสองเท่าหรือไม่

ALE ยังมีองค์กรบริการระดับมืออาชีพที่แข็งแกร่งซึ่งจัดตั้งขึ้นเพื่อสนับสนุนคู่ค้าช่องทางที่หลากหลายและแม้กระทั่งลูกค้า อย่างไรก็ตาม Gartner ยังรายงานด้วยว่าธุรกิจศูนย์ติดต่อของ ALE ได้กำหนดรูปแบบไว้ล่วงหน้าว่า "แย่เป็นพิเศษในปี 2015 เมื่อเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน" ดังนั้นในขณะที่ ALE มีสัญญาและเป้าหมายที่จะเพิ่มธุรกิจเป็นสองเท่า และชื่อที่อย่างน้อยก็รู้จักในยุโรปแล้ว บริษัทก็พยายามดิ้นรนเพื่อให้ตามคู่แข่งในปีที่ผ่านมา นอกจากนี้ยังไม่มีหลักฐานว่า ALE จะดำเนินต่อไปหรือเริ่มต้น ในการสร้างสรรค์และแก้ไขปัญหาช่องว่างที่กำลังเติบโต Gartner รู้สึกว่าผู้ให้บริการควรถูกนำลงมาสู่ผู้เล่น Niche เลิกยุ่งกับผู้ให้บริการรายใหญ่แล้ว

3. Unify – ปรับลดรุ่นจาก Challenger เป็น Niche

ในลักษณะที่คล้ายคลึงกับของ ALE Unify ก็ถูกชนจากผู้ท้าชิงในอวกาศมาเป็นผู้เล่นเฉพาะ Unify ซึ่งเป็นเจ้าของโดยธุรกิจการรวมระบบและเอาท์ซอร์สระดับโลก - Atos นำเสนอโซลูชันหลักสำหรับองค์กรขนาดใหญ่ที่มีผู้ใช้มากถึง 7,500 คน Unify มีความร่วมมือกับ inContact สำหรับข้อเสนอ OpenSpace Cloud Contact Center และยังอาศัยความร่วมมือกับ Genesys สำหรับธุรกิจที่ต้องการโซลูชันระดับไฮเอนด์และซับซ้อนมากยิ่งขึ้น Unify ยังมีบางสิ่งสำหรับตลาด SMB ด้วย OpenSpace Contact Center Agile ที่ออกแบบมาสำหรับบริษัทที่มีตัวแทนน้อยกว่า 100 คน เช่นเดียวกับโซลูชัน all-in-one ของ OpenSpace Business myAgent สำหรับตัวแทนสูงสุด 64 คน

นอกเหนือจากโซลูชันสำหรับเกือบทุกขนาดแล้ว Unify ยังอยู่ระหว่างการปรับโครงสร้างใหม่ และตอนนี้ Atos เป็นเจ้าของแล้ว ยังอยู่ใน "สถานะที่แข็งแกร่งทางการเงินในการดำเนินการตามแผนการเติบโต" ด้วยเหตุนี้ คุณอาจสงสัยว่าเหตุใด Unify จึงอยู่ในรายชื่อได้ หน่วยธุรกิจศูนย์ติดต่อของพวกเขา "ทำงานได้ไม่ดีโดยเฉพาะอย่างยิ่งในปี 2015 เมื่อเทียบกับคู่แข่งในอุตสาหกรรม เนื่องจากการจัดส่งลดลง 22% จากปีก่อนหน้า" Gartner ยังอธิบายด้วยว่า Unify มีโซลูชันที่แข่งขันกันมากเกินไปในกลุ่มผลิตภัณฑ์ และไม่ชัดเจนว่า Atos สนับสนุนการพัฒนาผลิตภัณฑ์ Unify อย่างต่อเนื่อง หรือเพียงแค่พึ่งพาโซลูชันอื่นร่วมกับ Genesys และ inContact โดยพื้นฐานแล้ว Unify ไม่ได้เสนอวิธีแก้ปัญหาที่ชัดเจน และดูเหมือนจะไม่มีแผนที่ชัดเจนว่าจะลดไขมันลงได้อย่างไร หรือจะคิดค้นสิ่งใหม่ๆ ในอนาคตอันใกล้นี้

ใครยังคงอยู่ในจตุภาคเดียวกัน?

ในขณะที่เราเห็นผู้ให้บริการสามรายย้าย สองลงและหนึ่งขึ้น ผู้ให้บริการส่วนใหญ่โดยรวมที่รวมอยู่ในรายงาน Magic Quadrant ของ Gartner สามารถคงอยู่ในหมวดหมู่ก่อนหน้านี้ได้ ผู้นำส่วนใหญ่ยังคงเป็นผู้นำ แม้แต่ Avaya แม้จะมีรายงานการขายที่เป็นไปได้ ในขณะที่ผู้ท้าชิงส่วนใหญ่ยังคงถือครองของตนเองเช่นกัน การเปลี่ยนแปลงครั้งใหญ่ที่สุดที่เราสังเกตเห็นคือในพื้นที่ Niche โดยแบ่งเป็น 2 ประเภท ได้แก่ ALE และ Unify เป็นที่น่าสนใจสำหรับฉันที่จะทราบว่าผู้ให้บริการเหล่านี้มีทั้งในยุโรปและทั้งคู่ได้รับการพิจารณาว่ามีประสิทธิภาพต่ำเมื่อเทียบกับคู่แข่งในปี 2558 การติดตามแบรนด์เหล่านี้และดูว่าพวกเขาสามารถสร้างสรรค์สิ่งใหม่ ๆ หรือเพิ่มเป็นสองเท่าได้อย่างไร ความพยายามที่ทำให้พวกเขาเป็นโซลูชันที่ไม่เหมือนใครและมีประสิทธิภาพ อย่างไรก็ตาม ชื่อส่วนใหญ่ที่คุณนึกภาพว่าจะเป็นผู้นำนั้นยังคงแข็งแกร่ง รวมถึง Cisco, Genesys, Interactive Intelligence ไม่น่าแปลกใจเลยที่ชื่อที่ใหญ่ที่สุดในอุตสาหกรรมนี้ยังคงเป็นผู้นำ เนื่องจากอาจต้องใช้ภัยพิบัติครั้งใหญ่เพื่อกำจัดพวกเขา

ผู้มองการณ์ไกลหลายคนยังคงอยู่เนื่องจากแผนการที่ชัดเจนในการสร้างสรรค์ แต่ยังไม่สามารถนำแผนดังกล่าวไปใช้จริงได้ ตัวอย่างเช่น Aspect ที่ยังคงเป็นผู้มีวิสัยทัศน์ ได้ฟื้นฟูธุรกิจตั้งแต่แต่งตั้งทีมผู้บริหารใหม่เมื่อประมาณสามปีที่แล้ว Gartner รายงาน ตอนนี้พวกเขากำลังต้องการรีแบรนด์ในฐานะผู้ขายที่ “เน้นคลาวด์เป็นหลัก” ด้วยชุดโซลูชันใหม่บนคลาวด์ทั้งหมด ในขณะที่พวกเขามีวิสัยทัศน์ แผน ข้อเสนอปัจจุบันถูกจำกัดโดยเฉพาะอย่างยิ่งในระดับองค์กร แผนอยู่ที่นั่น ยังไม่ได้ดำเนินการ ดังนั้นพวกเขาจึงยังคงเป็นผู้มีวิสัยทัศน์อยู่ในขณะนี้ มันสมเหตุสมผลแล้วที่ผู้เล่นส่วนใหญ่อยู่ในที่ที่พวกเขาอยู่ โดยไม่มีนวัตกรรมที่แปลกใหม่หรือการเปลี่ยนแปลงที่รุนแรงในตลาดในปีนี้ เป็นเรื่องที่เงียบกว่าเล็กน้อย

ฉันแน่ใจว่าในขณะที่เราเห็นการเปลี่ยนแปลงอย่างต่อเนื่องจากโซลูชันภายในองค์กรเป็นโซลูชันบนระบบคลาวด์ที่ได้รับความนิยมอย่างรวดเร็ว ควบคู่ไปกับการรวมตัวของผู้เล่นรายใหญ่บางราย ตลอดจนการนำเสนอนวัตกรรมอย่างต่อเนื่อง ในอีกไม่กี่ปีข้างหน้าจะสังเกตเห็นการเปลี่ยนแปลงที่มากขึ้นอย่างมาก

ใครถูกเพิ่มเข้าไปในรายการ?

สำหรับ UCaaS Quadrant เราไปดูกันว่ามีใครบ้างที่ตกอยู่ในรายชื่อนี้ เช่นเดียวกับผู้ให้บริการเพียงไม่กี่ราย อย่างไรก็ตาม ในช่วงนี้ เราสังเกตเห็นว่ารายการดังกล่าวเติบโตขึ้นจริง โดยมีการเพิ่มใหม่สองรายการในรายงาน ทั้ง Collab และ ShoreTel สามารถเข้าสู่ Magic Quadrant โดยที่ ShoreTel เชื่อมโยงไปถึงผู้เล่น Niche และ Collab พบว่าตัวเองอยู่ที่บ้านท่ามกลางผู้มีวิสัยทัศน์

1. Shoretel – ผู้เล่นเฉพาะ

ฉันไม่แปลกใจเลยที่ ShoreTel ทำให้มันอยู่ในรายชื่อด้วยข้อเสนอ UcaaS ที่แข็งแกร่ง มันสมเหตุสมผลแล้วที่โครงสร้างพื้นฐานศูนย์การติดต่อของพวกเขาจะแข็งแกร่งเช่นกัน อย่างไรก็ตาม พวกเขายังคงเป็นผู้เล่นเฉพาะกลุ่ม เนื่องจาก Gartner รู้สึกว่าผู้ให้บริการเหมาะสมที่สุดสำหรับองค์กรขนาดกลางที่มุ่งมั่นอยู่แล้วและใช้ประโยชน์จากพอร์ตโฟลิโอของ ShoreTel พวกเขายังระบุเป็นพิเศษว่า ShoreTel เหมาะที่สุดสำหรับบริษัทที่มีข้อกำหนดของศูนย์การติดต่อที่จำกัด

บริษัท อยู่ในสถานะที่มั่นคงโดยไม่มีหนี้ แต่แพลตฟอร์ม CCC มีข้อ จำกัด ในแง่ของการสื่อสารหลายช่องทาง – วิดีโอ SMS และช่องทางโซเชียลมีเดียยังไม่ได้รับการสนับสนุน การ์ตเนอร์ยังตำหนิบริษัทเนื่องจากขาดสถานะในระดับสากล โดยสามในสี่ของธุรกิจของพวกเขากระจุกตัวอยู่ในอเมริกาเหนือ ธุรกิจระหว่างประเทศส่วนใหญ่ดำเนินการในประเทศที่ใช้ภาษาอังกฤษเท่านั้นเช่นกัน สิ่งนี้ทำให้ ShoreTel อยู่ในหมวดหมู่ที่เหมาะสมของผู้เล่น Niche

2. Collab – ผู้มีวิสัยทัศน์

นอกจากนี้ ยังมี Collab ที่เพิ่มเข้ามาในรายชื่ออีกด้วย ซึ่งนำเสนอโซลูชันที่ “ตอบสนองลูกค้าองค์กรโดยเฉพาะเนื่องจากมีฟังก์ชันการทำงานที่หลากหลาย” Gartner ดูเหมือนจะเป็นแฟนตัวยงของข้อเสนอ Work Force Optimization ที่ผสานรวมอย่างแน่นหนา ซึ่ง “ใช้ gamification อย่างสร้างสรรค์เพื่อปรับปรุงประสิทธิภาพของตัวแทน” แน่นอนว่าเราเคยเห็น gamification มาก่อนแล้ว แต่ก็น่าสนใจที่ Gartner ชั่งน้ำหนักแนวคิดนี้อย่างมาก แม้ว่าจะสมเหตุสมผลก็ตาม ฉันพูดไปแล้วครั้งแล้วครั้งเล่าว่าประสิทธิภาพและประสิทธิผลเป็นสิ่งสำคัญอย่างยิ่งในศูนย์การติดต่อ ดังนั้นการใช้วิธีที่ดีที่สุดในการจัดการตัวแทนเพื่อให้แน่ใจว่าตัวแทนการขึ้นรูปที่ดีที่สุดนั้นเป็นสิ่งที่ดี

แม้ว่าสิ่งสำคัญที่ควรทราบคือ Aspect ได้ดำเนินการและยื่นขอความคุ้มครองการล้มละลายในบทที่ 11 เมื่อต้นปีนี้ และจะเสร็จสิ้นกระบวนการเมื่อถึงเวลาที่ Magic Quadrant เผยแพร่ Gartner ระบุไว้โดยเฉพาะว่า Aspect นั้นแข็งแกร่งสำหรับธุรกิจที่จำเป็นต้องรับประทานจำนวนเต็มด้วยสภาพแวดล้อม IB-PBX ที่หลากหลาย

บรรทัดล่าง

รายงาน Magic Quadrant ของ Gartner นำเสนอข้อมูลเชิงลึกเกี่ยวกับตลาดปัจจุบันและข้อเสนอต่างๆ ที่ไม่เพียงแต่ใช้ได้กับองค์กรขนาดใหญ่เท่านั้น แต่ยังรวมถึงธุรกิจขนาดกลางและขนาดย่อมทั่วโลกด้วย การเปรียบเทียบทั้งสองรายงานตั้งแต่ปี 2015 และ 2016 ทำให้เราสามารถสร้างความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับตลาด แนวโน้ม การเติบโตของตลาด และวิเคราะห์ผู้ให้บริการแต่ละรายและการเคลื่อนไหวของพวกเขาโดยเฉพาะ

การเปรียบเทียบทั้งสองปีเคียงข้างกันสามารถให้ภาพรวมเพื่อดูว่าการเปลี่ยนแปลงหรือการเคลื่อนไหวใดมีผลกับสิ่งที่ผู้เล่นและผู้ที่อาจล้าหลังเล็กน้อย หาก Magic Quadrant เพียงอย่างเดียวไม่สามารถทำได้ จะเห็นได้ชัดเจนว่าตลาดกำลังเติบโตเต็มที่และก้าวไปอย่างมั่นคงแต่ก็รวดเร็ว แม้ว่าตลาดคอนแทคเซ็นเตอร์จะค่อนข้างเงียบ แต่สิ่งต่างๆ ก็เริ่มเคลื่อนไหวอย่างรวดเร็วในปี 2016 ที่ใกล้จะสิ้นสุดลง ฉันอยากรู้มากที่จะจับตาดู Avaya และแม้แต่ดูว่า Genesys ยินดีที่จะย้ายเข้ามาครอบครองหรือไม่ หรือแม้แต่ซื้อโซลูชันศูนย์ติดต่อของพวกเขา เวลาเท่านั้นที่จะบอกได้ว่าตลาดจะเติบโตอย่างไร แต่จะเติบโตและค่อนข้างเร็ว