นี่คือบทสรุปของเราสำหรับ UC Magic Quadrant ปี 2017 ของ Gartner

เผยแพร่แล้ว: 2017-08-16ทุกปี เราต้องการดูผลลัพธ์ Magic Quadrant ล่าสุดจาก Gartner เพื่อช่วยให้เราเข้าใจมากขึ้นว่าตลาดในปัจจุบันเป็นอย่างไร ในโลกของ Unified Communications เป็นเรื่องปกติที่จะได้ยินข่าวการเข้าซื้อกิจการ การประกาศผลิตภัณฑ์ และการรวมระบบใหม่ ด้วยภูมิทัศน์ที่เปลี่ยนแปลงตลอดเวลา จึงเป็นเรื่องยากที่จะเข้าใจว่าใครอยู่เหนือสิ่งอื่นใด

โชคดีที่ Gartner ทำงานได้อย่างยอดเยี่ยมในการรวบรวมข้อมูลทั้งหมด และอัปเดตอันดับอย่างต่อเนื่องทุกปี ในขณะที่เราดู UCaaS Magic Quadrant เมื่อปีที่แล้ว เราอยากรู้ว่าจะปรับปรุงเพิ่มเติมอีกเล็กน้อยและดู Unified Communications Magic Quadrant ของ Gartner

ด้วยผู้เล่นอย่าง Mitel ที่มีการเคลื่อนไหวครั้งใหญ่อย่างชัดเจน เราอยากรู้ว่าบริษัทวิเคราะห์คิดอย่างไรเกี่ยวกับเรื่องทั้งหมดนี้

Gartner กำหนด UC . อย่างไร

เพียงเพื่อช่วยเรากำหนดขอบเขตสำหรับการสนทนา ฉันต้องการสรุปว่า Gartner ชอบนิยาม Unified Communications อย่างไร ประการแรกและสำคัญที่สุด โซลูชันการสื่อสารแบบรวมศูนย์ทั้งหมด "มีจุดมุ่งหมายหลักเพื่อปรับปรุงประสิทธิภาพการทำงานของผู้ใช้และปรับปรุงกระบวนการทางธุรกิจที่เกี่ยวข้องกับการสื่อสารและการทำงานร่วมกัน"

โดยเฉพาะอย่างยิ่ง Gartner กำหนดโซลูชัน UC (รวมถึงฮาร์ดแวร์ ซอฟต์แวร์ และบริการ) “เป็นข้อเสนอที่อำนวยความสะดวกในการใช้วิธีการสื่อสารระดับองค์กรที่หลากหลายเพื่อให้บรรลุเป้าหมายเหล่านั้น” ด้วยการผสานรวมช่องทางหรือสื่อหลายช่องทางในการสื่อสาร เครือข่าย ระบบ และแอปพลิเคชันธุรกิจไอทีทั้งหมด โซลูชันเหล่านี้จึงนำทุกอย่างมารวมกันเพื่อสร้างสิ่งที่เรียกว่า "การสื่อสารแบบรวมศูนย์"

Gartner ก้าวไปอีกขั้น และแบ่ง UC ออกเป็นผลิตภัณฑ์ด้านการสื่อสารที่แตกต่างกัน 6 ด้าน:

- โทรศัพท์ – สามารถแก้ไขได้ ทั้งแบบเคลื่อนที่หรือแบบอ่อน รวมทั้ง IP PBX

- โซลูชันการประชุม – นึกถึงการประชุมทางเสียง (ผู้โทรมากกว่า 2 คน) การประชุมทางวิดีโอ หรือแม้แต่การประชุมทางเว็บ เช่น ความสามารถในการแชร์เอกสารและแอปพลิเคชัน

- ข้อความ – เมื่อพูดถึงการส่งข้อความเพียงอย่างเดียว Gartner หมายถึงอีเมลและวอยซ์เมล

- การแสดงตนและการส่งข้อความโต้ตอบแบบทันที (IM) – Gartner แยกแยะการส่งข้อความและ IM โดยเฉพาะ เนื่องจาก IM อนุญาตให้ผู้ใช้ “ส่งข้อความและข้อมูลอื่นๆ ไปยังบุคคลหรือกลุ่มในแบบเรียลไทม์” การแสดงตนมักจะเป็นคุณลักษณะของโซลูชันเหล่านี้ที่ช่วยให้ผู้ใช้สามารถดูว่าใครว่างหรือไม่ว่าง

- ลูกค้า – อินเทอร์เฟซจริงที่ผู้ใช้โต้ตอบคือ "ไคลเอนต์" ลูกค้าที่ดีจะรวบรวมเครื่องมือและคุณลักษณะทั้งหมดมาไว้ในการออกแบบที่เข้าใจง่าย ไคลเอนต์เหล่านี้อาจเป็นแอปเดสก์ท็อปหรือมือถือ หรือแม้แต่ฝังลงในแอปพลิเคชันทางธุรกิจโดยตรง – คิดว่า Microsoft Teams ภายใน Office 365

- กระบวนการทางธุรกิจที่เปิดใช้งานการสื่อสาร – พูดง่ายๆ ก็คือ Gartner มุ่งเน้นไปที่ความสามารถในการผสานรวมโซลูชัน UC เข้ากับแอปทางธุรกิจและการสื่อสารอื่นๆ เพื่อให้มีคุณสมบัติเป็นโซลูชัน UC การผสานรวมมีความสำคัญ

Unified Communications อยู่ที่ไหนในปัจจุบัน?

มันค่อนข้างปลอดภัยที่จะพูด ณ จุดนี้ว่า UC ได้เข้าสู่กระแสหลักแล้ว ปีที่แล้วเมื่อฉันดู UCaaS Quadrant ปี 2559 Gartner อธิบายว่าโซลูชันสามารถยืนหยัดเป็นทางเลือกที่ทำงานได้อย่างสมบูรณ์สำหรับการพัฒนาองค์กรเกือบทั้งหมด และนั่นยังคงเป็นความจริงเท่านั้น

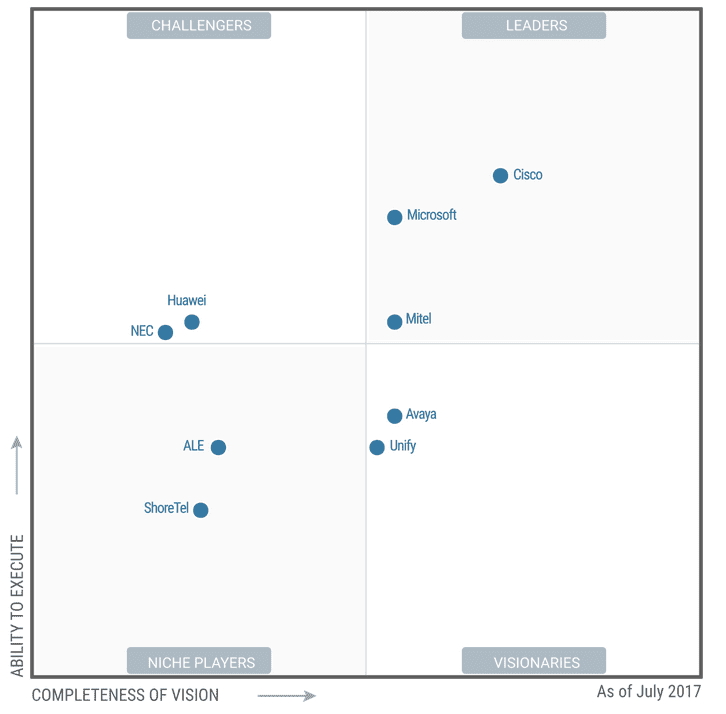

มุ่งเน้นไปที่ผู้ให้บริการ Unified Communications มากกว่าผู้ให้บริการที่มี UC เป็นบริการ Magic Quadrant นี้มีขนาดเล็กกว่าเล็กน้อย แต่นั่นเป็นเพราะจตุภาคนี้เน้นที่ปลายที่สูงกว่าของตลาด Gartner อธิบายโดยเฉพาะว่า "Magic Quadrant นี้ประเมินผู้จำหน่ายโซลูชัน Enterprise UC ที่มีไว้สำหรับการปรับใช้ในองค์กรโดยองค์กรขนาดกลางและขนาดใหญ่"

ดังนั้นด้วยการมุ่งเน้นไปที่ตลาด Enterprise และโซลูชันที่ใหญ่กว่า เราจึงเห็นชื่อใหญ่ ๆ ตัวอย่างเช่น ในบรรดาผู้นำในปีนี้ ได้แก่ UC Giants สามราย ได้แก่ Microsoft, Cisco และ Mitel

ใครย้ายไปไหน?

ตอนนี้เราข้ามไปที่รายงานจำนวนมาก และฉันต้องการมุ่งเน้นไปที่การเปลี่ยนแปลงที่ใหญ่ที่สุดตั้งแต่ปี 2016 ถึง 2017 แม้ว่า Magic Quadrant ของ Gartner จะเปลี่ยนแปลงไป แต่ก็ไม่ได้เปลี่ยนแปลงไปมากนักภายในปี และสะท้อนให้เห็นสิ่งที่หลายๆ คาดว่าจะเห็น:

- อวาย่าย้ายจาก ผู้นำ ในปี 2559 มาเป็นผู้มี วิสัยทัศน์ ในปี 2560

- ALE ย้ายจากผู้ ท้าชิง ในปี 2559 ลงมาเป็น ผู้ เล่นเฉพาะในปี 2560

- ทั้ง Interactive Intelligence และ ShoreTel ถูกลบออกจากรายการ: Genesys เข้าซื้อกิจการ Interactive Intelligence และ Mitel เพิ่งได้มาซึ่ง ShoreTel

อวาย่า – จากผู้นำสู่ผู้มีวิสัยทัศน์

อวาย่า – จากผู้นำสู่ผู้มีวิสัยทัศน์

ด้วยรายชื่อเพียง 10 รายชื่อในตอนแรก เราไม่ได้คาดหวังว่าจะเห็นการเปลี่ยนแปลงจำนวนมาก ดังที่ฉันได้กล่าวไว้ข้างต้น การเปลี่ยนแปลงส่วนใหญ่สอดคล้องกับสิ่งที่เราคาดหวังที่จะเห็น เราทุกคนรู้ดีว่า Avaya อยู่ในน้ำที่สั่นคลอนมาระยะหนึ่งแล้ว และกำลังดิ้นรนเพื่อสร้างสมดุลให้กับหนี้ของพวกเขาหลังจากการยื่นเรื่องบทที่ 11 การล้มละลาย ดังนั้นการลดลงจาก ผู้นำ ลงมาเป็น Visionary นั้นสมเหตุสมผล เนื่องจากผู้ให้บริการกำลังดิ้นรนที่จะคงสถานะเดิมและบำรุงรักษาบริการที่มีอยู่

Gartner ยังตั้งข้อสังเกตอีกว่าเป็นผลมาจากแผนการปรับโครงสร้างองค์กร "มีแนวโน้มว่าโครงสร้างความเป็นเจ้าของของบริษัทจะเปลี่ยนไป" เพิ่มความไม่แน่นอนของผู้ให้บริการรายอื่นและบริการที่พวกเขาเสนอเท่านั้น ตอนนี้ Gartner สังเกตว่า Avaya น่าจะคุ้มค่าที่จะพิจารณาหากธุรกิจของคุณมีการลงทุนที่สำคัญในโซลูชันของตนอยู่แล้ว หรือแม้แต่โซลูชัน Nortel แบบเดิมที่ธุรกิจของคุณหวังว่าจะย้ายไปยัง UC นอกจากนี้ยังเป็นที่น่าสังเกตว่าการเพิ่มโซลูชัน Zang UCaaS ของพวกเขาเป็นสิ่งที่น่ายินดี อย่างไรก็ตาม การก้าวไปข้างหน้าในอนาคต Avaya ไม่ได้เป็นตัวเลือกด้านความปลอดภัยในตลาดอีกต่อไป

ALE – จาก Challenger สู่ Niche

ด้วยสถานะที่แข็งแกร่งมากในยุโรป หลายคนในอเมริกาเหนืออาจไม่เคยถือว่า ALE หรือ Alcatel Lucent Enterprise เป็นทางเลือกสำหรับธุรกิจของพวกเขา Gartner ตั้งข้อสังเกตว่า ALE มีฐานอยู่ในปารีส แต่ China Huaxin เป็นของเอกชน ซึ่งเพิ่งซื้อ 15% สุดท้ายที่ Nokia เป็นเจ้าของก่อนหน้านี้ ALE มีความสามารถในการทำงานในองค์กรหรือในระบบคลาวด์ และแม้กระทั่งกับฟังก์ชันไฮบริด และ Gartner ตระหนักถึงความสามารถระดับองค์กรของตน บริษัทเสริมว่าหากธุรกิจของคุณมีสถานะที่แข็งแกร่งในระดับสากล โดยเฉพาะอย่างยิ่งในยุโรปตะวันตก ALE อาจเป็นทางเลือกที่ดี

โดยเฉพาะอย่างยิ่ง "ALE มีส่วนแบ่งตลาดโทรศัพท์ที่แข็งแกร่งในยุโรปจากการลงทุนอย่างต่อเนื่องในผลิตภัณฑ์ UC ที่กว้างขึ้นและการพัฒนาตลาด" อย่างไรก็ตาม สิ่งที่ Granter ให้ความสำคัญมากกว่าก็คือในขณะที่ ALE กำลังเปิดตัวโซลูชันที่มีแนวโน้มว่า "จะต้องปิดช่องว่างการมองเห็นกับคู่แข่งที่ได้แนะนำฟังก์ชันการทำงานที่คล้ายคลึงกันไปแล้ว" การขายของ ALE นั้นส่วนใหญ่จำกัดไว้ที่ยุโรปตะวันตก และ Gartner อธิบายด้วยว่าถึงเกือบ 3 ปีแล้วที่ China Huaxin ซื้อแผนก Enterprise ของ ALE แต่ก็มีการลงทุนใน ALE ที่จำกัดมาก สิ่งนี้ทำให้บริษัทตั้งคำถามถึงความมุ่งมั่นในระยะยาวของ China Huaxin

ใครที่เหลืออยู่: ผู้นำ

ดังนั้นในขณะที่เราเห็นผู้ให้บริการสองรายหลุดออกจากรายชื่อ เนื่องจากไม่มีอยู่โดยอิสระแล้ว การเคลื่อนไหวอื่นๆ ที่เราเห็นเป็นเพียงการลดระดับของผู้ให้บริการที่ดิ้นรนสองรายเท่านั้น อย่างไรก็ตาม สิ่งที่ฉันคิดว่าสำคัญมากที่จะต้องมุ่งเน้นคือตอนนี้ใครที่การ์ทเนอร์ได้เลือกให้เป็นผู้นำหลักสามคนของตลาด UC เหตุใดผู้ให้บริการทั้งสามรายจึงสามารถยืนหยัดอย่างแข็งแกร่ง และเป็นตัวแทนของตลาดโดยรวมได้อย่างไร

ซิสโก้

สำหรับฉัน ไม่น่าแปลกใจเลยที่ Cisco จะเป็นทั้งผู้นำและยังคงเป็นผู้นำในด้านนี้ Gartner ตั้งข้อสังเกตว่า Cisco สามารถใช้ประโยชน์จาก “ตำแหน่งผู้นำที่มีอยู่” ในตลาด ซึ่งเป็นผู้ให้บริการระดับองค์กรที่รู้จักกันดี โดยเน้นที่ Cisco Spark โดยเฉพาะ Cisco มีโซลูชันภายในองค์กรที่แข็งแกร่งอย่างไม่น่าเชื่อ และล่าสุดมีการพัฒนาระบบคลาวด์และไฮบริด เมื่อรวมประวัติศาสตร์ของการเป็นผู้นำระดับองค์กร Cisco ยอมรับการพัฒนาโซลูชัน UC ใหม่ทั้งหมด Gartner ตั้งข้อสังเกตว่า "โซลูชัน UC ของ Cisco เป็นโอกาสที่น่าสนใจสำหรับองค์กรขนาดกลาง ขนาดใหญ่ และข้ามชาติที่ต้องการความสามารถในการใช้เสียง วิดีโอ หรือการประชุมที่เข้มข้น"

Spark คือคำตอบของพวกเขาต่อ Slack หรือมากกว่า UC โดยรวม และเติบโตขึ้นอย่างต่อเนื่องเท่านั้น รวมความสามารถในการทำงานร่วมกัน การส่งข้อความ และแม้แต่การวิเคราะห์การประชุมของ Spark เข้ากับเครื่องมืออื่นๆ เช่น WebEX และ Jabber และคุณสามารถเริ่มเข้าใจว่าทำไม Cisco ถึงยึดมั่นในแนวโน้มที่ใหม่กว่าเหล่านี้ ด้วยชุด UC เต็มรูปแบบที่ปรับขนาดได้ทั่วโลกซึ่งมอบประสบการณ์ผู้ใช้ที่สอดคล้องกันและน่าประทับใจบนอุปกรณ์ทั้งหมด รวมถึง Spark Board ใหม่และรากฐานทางการเงินที่แข็งแกร่งอย่างไม่น่าเชื่อ Cisco จะยังคงเป็นผู้นำในอนาคต

Microsoft

Microsoft เป็นชื่อที่จดจำได้ง่ายที่สุดในรายชื่อ และยังรักษาตำแหน่งผู้นำไว้ได้ ซึ่งไม่น่าแปลกใจเลย จุดแข็งของ Microsoft ดูเหมือนจะอยู่ในพอร์ตโฟลิโอ Skype for Business ของพวกเขา — โดยเฉพาะอย่างยิ่งที่ Microsoft จัดการเพื่อรวมโซลูชันนี้ไว้เป็นส่วนหนึ่งของพอร์ตโฟลิโอ Office 365 ของพวกเขา ซึ่งช่วยให้ Microsoft สามารถผสานรวมและรวม "ผลิตภัณฑ์ทางธุรกิจ การทำงานร่วมกัน และผลิตภัณฑ์สำนักงานบนระบบคลาวด์ที่หลากหลาย" เข้าเป็นโซลูชัน UC ขนาดใหญ่ได้โดยตรง ในอดีต Skype For Business ไม่ใช่โซลูชันที่น่าสนใจที่สุด แต่ Microsoft ได้ทำงานอย่างหนักเพื่อขยายแพลตฟอร์ม

Gartner ยังอธิบายได้อีกไกลว่า "เซิร์ฟเวอร์ Skype for Business ภายในองค์กรของ Microsoft ได้พิสูจน์ตัวเองแล้วว่าเป็นการแทนที่ IP PBX สำหรับหลายองค์กร" Gartner ได้เตือนว่าโซลูชันภายในองค์กรในแง่ของ IP PBX นั้นแข็งแกร่งกว่าส่วนต่างออนไลน์ของพวกเขา อย่างไรก็ตาม Microsoft "ยังคงปรับปรุงพอร์ตโฟลิโอ SfB โดยเฉพาะอย่างยิ่งโดยการร่วมมือกับบริษัทต่างๆ เช่น Polycom, Logitech (hello 4k video conferencing) และ Creston" เช่นเดียวกับ Spark Board Microsoft ยังได้เปิดตัว Surface Hub ซึ่งเป็นเครื่องมือการประชุมร่วมกัน โดยรวมแล้ว แพลตฟอร์มนี้เป็นแพลตฟอร์มที่แข็งแกร่ง ซึ่งได้รับการสนับสนุนจาก Microsoft และจะเติบโตต่อไปเท่านั้น

Mitel

แน่นอนว่าเราติดตาม Mitel อย่างใกล้ชิดในปีที่ผ่านมา โดยเริ่มจากการเข้าซื้อกิจการ Polycom ที่มีศักยภาพในปีที่แล้ว และล่าสุดครอบคลุมถึงการเข้าซื้อกิจการของ ShoreTel Gartner ตั้งข้อสังเกตว่าโซลูชันของ Mitel มีทั้งความสามารถในการแข่งขันได้ แต่ที่สำคัญกว่านั้นคือ "Mitel นำเสนอโซลูชันในราคาที่แข่งขันได้" พวกเขาอธิบายเพิ่มเติมว่า “ลูกค้าอ้างอิงมักระบุการประหยัดต้นทุนและต้นทุนรวมของการเป็นเจ้าของเป็นปัจจัยที่มีอิทธิพลต่อการตัดสินใจซื้อ Mitel UC” โดยรวม พอร์ตโฟลิโอของ Mitel รองรับสิ่งที่ Gartner เรียกว่า "โมเดลและสถาปัตยกรรมการจัดสรรที่ยืดหยุ่น" ซึ่งช่วยให้ลูกค้าสามารถนำองค์ประกอบที่พวกเขาต้องการมาใช้เท่านั้น

โดยรวมแล้ว Gartner อธิบายว่า Mitel มีสถานะที่ยืนยาว “ในด้านเวอร์ชวลไลเซชั่น และเสนอแนวทางการส่งมอบที่ยืดหยุ่นสำหรับ UC” ด้วยความยืดหยุ่นและราคาที่แข่งขันได้ มีเพียง Mitel เท่านั้นที่ยืนหยัดเป็นหนึ่งในตัวเลือกชั้นนำในตลาด UC อย่างไรก็ตาม สิ่งที่น่าสนใจมากในการชมคือการที่ไมเทลสามารถดำรงตำแหน่งนี้ได้อย่างไร Gartner เตือนว่า Mitel อาจพบว่าตัวเองมีข้อเสนอผลิตภัณฑ์ที่ไม่เกี่ยวข้องกันด้วยการเข้าซื้อกิจการล่าสุดและการผสมผสานโซลูชันใหม่ๆ หากผู้ให้บริการสามารถผสานผลิตภัณฑ์ โซลูชัน และการเข้าซื้อกิจการใหม่เหล่านี้เข้าด้วยกันได้อย่างราบรื่น พวกเขาก็จะสามารถยืนหยัดเป็นผู้นำได้ในระยะเวลาหนึ่ง