บทบาทของ Blockchain ในด้านการเงินยุคใหม่

เผยแพร่แล้ว: 2024-09-22Blockchain เป็นเทคโนโลยีใหม่ที่เปลี่ยนแปลงวิธีการจัดการธุรกรรมและการจัดเก็บข้อมูล พูดง่ายๆ ก็คือมันคือบัญชีแยกประเภทดิจิทัลที่ใช้ร่วมกันซึ่งจัดเก็บอยู่บนเครือข่ายคอมพิวเตอร์ Blockchain ทำงานบนหลักการสำคัญสามประการ:

- ไม่มีบุคคลหรือบริษัทใดควบคุมมัน ( การกระจายอำนาจ )

- ทุกคนสามารถดูและตรวจสอบธุรกรรมได้ ( โปร่งใส )

- เมื่อเพิ่มสิ่งใดเข้าไปแล้ว จะไม่สามารถเปลี่ยนแปลงได้ ( immutability )

ในด้านการเงิน บล็อกเชนช่วยแก้ปัญหาต่างๆ เช่น ค่าธรรมเนียมสูง การชำระเงินช้า ความเสี่ยงด้านความปลอดภัย และการฉ้อโกง ตัวอย่างที่เป็นที่รู้จักมากที่สุดคือสกุลเงินดิจิทัล ซึ่งอนุญาตให้ผู้คนส่งเงินถึงกันโดยตรงโดยไม่ต้องใช้ธนาคาร

Blockchain ยังทำให้การชำระเงินระหว่างประเทศเร็วขึ้นและถูกลง ใช้ในด้านการเงินสำหรับสิ่งต่างๆ เช่น สัญญาอัจฉริยะ การแปลงโทเค็น และการยืนยันตัวตน

- สัญญาอัจฉริยะ: การทำข้อตกลงอัตโนมัติ

- การชำระเงินข้ามพรมแดน: การโอนเงินที่คล่องตัว

- การสร้างโทเค็นสินทรัพย์: การลงทุนที่เป็นประชาธิปไตย

- ประโยชน์ของ Blockchain ในด้านการเงิน

- อนาคตของ Blockchain ในด้านการเงิน

- การทำงานร่วมกันของ Blockchain: การเชื่อมต่อเครือข่าย

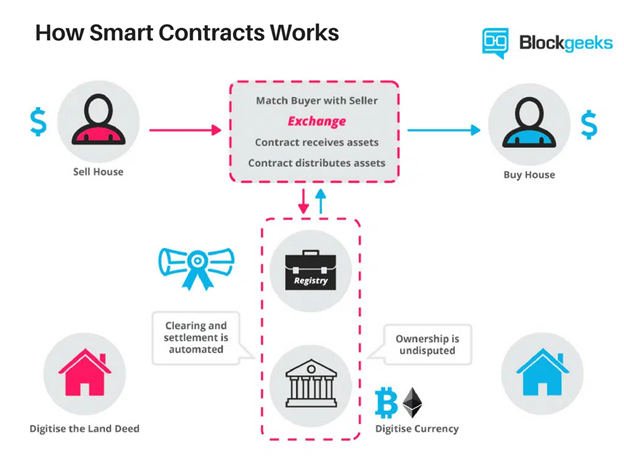

สัญญาอัจฉริยะ: การทำธุรกรรมอัตโนมัติ

สัญญาอัจฉริยะคือสัญญาที่ดำเนินการด้วยตนเองโดยมีเงื่อนไขที่เขียนลงในโค้ดโดยตรง เมื่อตรงตามเงื่อนไขที่กำหนด การดำเนินการดังกล่าวจะเริ่มต้นโดยอัตโนมัติ เช่น การปล่อยเงินทุนหรือการโอนสินทรัพย์ โดยไม่มีการควบคุมดูแลจากบุคคลที่สาม

ดังนั้นพวกเขาจึงขจัดความจำเป็นในการมีคนกลาง เช่น ธนาคาร ทนายความ หรือนายหน้า สิ่งนี้จะช่วยเร่งกระบวนการ ลดค่าธรรมเนียมการทำธุรกรรม และลดข้อผิดพลาดของมนุษย์ให้เหลือน้อยที่สุด

แหล่งที่มาของภาพ

การใช้งานทางการเงินของสัญญาอัจฉริยะ

เนื่องจากวิธีการทำงาน สัญญาอัจฉริยะจึงมีการใช้งานทางการเงินมากมาย:

- ข้อตกลงสินเชื่อ : สัญญาอัจฉริยะสามารถจัดการการชำระเงิน คำนวณดอกเบี้ย และอัปเดตกำหนดการชำระคืน พวกเขายังสามารถปล่อยสินเชื่องวดถัดไปโดยอัตโนมัติหรือปรับสถานะสัญญาเมื่อตรงตามเงื่อนไขการชำระเงิน

- การเรียกร้องค่าสินไหมทดแทน : พวกเขาสามารถเรียกการอนุมัติการเรียกร้องและการจ่ายเงินเมื่อผู้ถือกรมธรรม์ตรงตามเงื่อนไขบางประการ เช่น การส่งเอกสารที่จำเป็น

- การซื้อขายตราสารอนุพันธ์ : สัญญาอัจฉริยะสามารถดำเนินการซื้อขายที่ซับซ้อนได้ทันทีเมื่อตรงตามเงื่อนไขตลาดที่กำหนด

- การจัดซื้อและการขาย : พวกเขาสามารถดำเนินการขายสินค้าหรือทรัพย์สินได้หลังจากตรงตามเงื่อนไขที่กำหนดไว้ล่วงหน้า เช่น ใบเสร็จรับเงินหรือการยืนยันการจัดส่ง

การชำระเงินข้ามพรมแดน: การทำธุรกรรมที่คล่องตัว

โดยปกติแล้ว การชำระเงินระหว่างประเทศมักใช้เวลาหลายวันและเกี่ยวข้องกับคนกลางหลายคน เช่น ธนาคารและผู้ประมวลผลการชำระเงิน สิ่งเหล่านี้จะเพิ่มต้นทุนการทำธุรกรรมและเพิ่มความเสี่ยงของข้อผิดพลาด ค่าธรรมเนียมการแปลงอาจทำให้สิ่งต่างๆ ซับซ้อนยิ่งขึ้น โดยเพิ่มค่าใช้จ่ายและความไร้ประสิทธิภาพมากขึ้น

Blockchain แก้ไขปัญหาเหล่านี้โดยการตัดคนกลางออกไป ซึ่งจะช่วยลดค่าธรรมเนียมข้ามพรมแดนและเวลาดำเนินการได้อย่างมาก นอกจากนี้ การชำระเงินสามารถทำได้ในสกุลเงินท้องถิ่นของผู้รับ โดยไม่ต้องเสียค่าธรรมเนียมการแปลงสกุลเงินที่มีราคาแพง

จากข้อมูลของ Deloitte การใช้บล็อคเชนสามารถลดต้นทุนการทำธุรกรรมได้ 40% ถึง 80% ยิ่งไปกว่านั้น ธุรกรรมเหล่านี้มักใช้เวลาเพียงสี่ถึงหกวินาทีจึงจะเสร็จสมบูรณ์

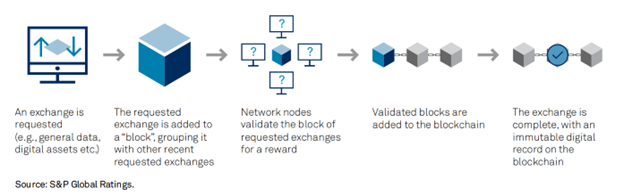

การป้องกันการฉ้อโกงและความปลอดภัย: การเพิ่มความน่าเชื่อถือ

ด้วยการจัดเก็บข้อมูลที่เข้ารหัสและกระจายอำนาจ องค์กรต่างๆ สามารถจัดเก็บข้อมูลที่ละเอียดอ่อนได้อย่างปลอดภัยยิ่งขึ้น ป้องกันการงัดแงะ ป้องกันการละเมิดข้อมูลและการขโมยข้อมูลประจำตัวที่อาจเกิดขึ้นได้ นอกจากนี้ เนื่องจากบล็อคเชนบันทึกทุกธุรกรรมต่อสาธารณะ การซ่อนกิจกรรมที่ผิดกฎหมาย เช่น การฟอกเงินหรือการฉ้อโกงจึงทำได้ยากยิ่งขึ้น

สิทธิประโยชน์เหล่านี้ขึ้นอยู่กับคุณลักษณะความปลอดภัยในตัวต่อไปนี้:

- การแฮชแบบเข้ารหัส: สิ่งนี้ทำให้ข้อมูลบล็อคเชนเปลี่ยนแปลงได้ยาก แต่ละบล็อกจะเชื่อมโยงกับบล็อกก่อนหน้าผ่านรหัสเฉพาะหรือ "แฮช" ดังนั้นการดัดแปลงบล็อกเดียวจะทำให้ห่วงโซ่แตก ทำให้ตรวจจับการฉ้อโกงได้ง่าย

- เทคโนโลยีบัญชีแยกประเภทแบบกระจาย : การจัดเก็บข้อมูลในหลายโหนดทำให้แฮกเกอร์เจาะระบบได้ยาก เนื่องจากพวกเขาจำเป็นต้องควบคุมโหนดส่วนใหญ่

- กลไกฉันทามติ: ซึ่งรวมถึง Proof of Work (PoW) หรือ Proof of Stake (PoS) กลไกเหล่านี้ช่วยให้มั่นใจได้ว่าโหนดทั้งหมดเห็นด้วยกับธุรกรรมที่ถูกต้อง ป้องกันการใช้จ่ายซ้ำซ้อน และรักษาความสมบูรณ์ของบัญชีแยกประเภท

แหล่งที่มาของภาพ

- นามแฝง: ที่อยู่ที่เข้ารหัสช่วยให้ผู้ใช้สามารถทำธุรกรรมได้โดยไม่ต้องเปิดเผยตัวตนในขณะที่ยังคงติดตามธุรกรรมได้

ตัวอย่างที่ดีคือการใช้ Liink ของ JP Morgan ซึ่งเดิมเรียกว่า Interbank Information Network ช่วยให้สามารถแลกเปลี่ยนข้อมูลที่เกี่ยวข้องกับการชำระเงินได้อย่างปลอดภัย ลดความเสี่ยงของการโจรกรรมข้อมูลที่อาจเกิดขึ้น

(อ่านเพิ่มเติม: การประยุกต์ใช้ Blockchain ในด้านการเงิน)

Tokenization ของสินทรัพย์: การลงทุนที่เป็นประชาธิปไตย

โทเค็นสินทรัพย์แปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็นดิจิทัลบนบล็อกเชน โดยแบ่งทรัพย์สินที่มีมูลค่าสูงออกเป็นชิ้นเล็กๆ ในราคาที่เอื้อมถึงมากขึ้นซึ่งใครๆ ก็สามารถเป็นเจ้าของได้ สิ่งนี้เรียกว่าการเป็นเจ้าของแบบเศษส่วน

บล็อกเชนติดตามความเป็นเจ้าของและทำให้แน่ใจว่าโทเค็นสามารถซื้อขาย ซื้อ หรือขายได้อย่างปลอดภัย กระบวนการนี้เปิดการลงทุนให้กับผู้คนมากขึ้น ทำให้มีความพิเศษน้อยลง

แพลตฟอร์มที่เป็นผู้นำในการสร้างโทเค็นสินทรัพย์ ได้แก่:

- RealT: มุ่งเน้นไปที่การสร้างโทเค็นอสังหาริมทรัพย์ ทำให้นักลงทุนมีโอกาสเป็นเจ้าของอสังหาริมทรัพย์ให้เช่าในสหรัฐฯ และรับรายได้จากเงินปันผล

- การแปลงสินทรัพย์เป็นหลักทรัพย์: เชี่ยวชาญในการสร้างโทเค็นสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น หุ้นและพันธบัตร ทำให้ซื้อขายบนแพลตฟอร์มบล็อกเชนได้ง่ายขึ้น

1. ประโยชน์ของโทเค็นสินทรัพย์

- การเข้าถึง: ผู้คนจากทุกสาขาอาชีพสามารถลงทุนได้ แม้แต่ในตลาดที่มีอุปสรรคสูงเช่นอสังหาริมทรัพย์หรูหรา หุ้น หรืองานศิลปะ

- สภาพคล่องที่เพิ่มขึ้น: โทเค็นมีสภาพคล่องมากขึ้น ทำให้ง่ายต่อการซื้อหรือขายส่วนของคุณทุกครั้งที่คุณต้องการ

- ความโปร่งใส : เนื่องจากธุรกรรมโทเค็นทั้งหมดถูกบันทึกไว้ในบล็อกเชน กระบวนการจึงโปร่งใสมากขึ้น ซึ่งช่วยลดความเสี่ยงของการถูกบิดเบือน

การยืนยันตัวตนแบบดิจิทัล: การรักษาความปลอดภัยธุรกรรมทางการเงิน

การฉ้อโกง การโจรกรรมข้อมูลระบุตัวตน และความไร้ประสิทธิภาพเป็นปัญหาที่พบบ่อยในระบบการยืนยันตัวตนแบบดั้งเดิม อาชญากรสามารถขโมยหรือปลอมข้อมูลส่วนบุคคลได้ และฐานข้อมูลแบบรวมศูนย์ (เช่นฐานข้อมูลในธนาคาร) ก็เสี่ยงต่อการถูกแฮ็ก โดยทั่วไปกระบวนการนี้จะเกี่ยวข้องกับหลายขั้นตอนและบุคคลที่สาม ทำให้เกิดความล่าช้า

บล็อกเชนแก้ไขปัญหาเหล่านี้ผ่านการกระจายอำนาจ ทำให้แฮกเกอร์เจาะข้อมูลได้ยากขึ้น นอกจากนี้ยังช่วยให้ผู้ใช้ควบคุมข้อมูลส่วนบุคคลที่พวกเขาแบ่งปันได้มากขึ้น บันทึกบล็อคเชนไม่เปลี่ยนแปลง ดังนั้นข้อมูลจึงยังคงปลอดภัยและเชื่อถือได้

การชำระเงิน: เพิ่มความเร็วและประสิทธิภาพ

โดยทั่วไปแล้วการชำระบัญชีการค้าจะใช้เวลา T+2 วัน (วันที่ซื้อขายบวกสองวัน) หรือมากกว่านั้น ขึ้นอยู่กับประเทศ ในสหรัฐอเมริกา นั่นคือ T+1 Blockchain ด้วยความช่วยเหลือของสัญญาอัจฉริยะสามารถลดสิ่งนี้ลงเหลือเพียงนาทีหรือวินาทีได้

ช่วยให้นักลงทุนเพิ่มทุนได้อย่างรวดเร็ว โดยใช้เงินทุนโดยไม่ต้องรอกระบวนการหักบัญชีที่ยาวนาน นอกจากนี้ บล็อกเชนยังให้มุมมองธุรกรรมแบบเรียลไทม์ ซึ่งช่วยลดความเสี่ยงของข้อผิดพลาดหรือข้อพิพาท แพลตฟอร์มที่รู้จักกันดีสำหรับการชำระบัญชีอย่างรวดเร็วโดยใช้เทคโนโลยีบล็อคเชนคือ Ethereum

ประโยชน์ของ Blockchain ในด้านการเงิน

1. ความแม่นยำที่ดีขึ้น

Blockchain สามารถบันทึกธุรกรรมได้อย่างแม่นยำสูง เนื่องจากคอมพิวเตอร์หลายพันเครื่องตรวจสอบธุรกรรมแต่ละครั้ง โอกาสที่จะเกิดข้อผิดพลาดจากมนุษย์จึงแทบจะหมดสิ้นไป คอมพิวเตอร์หลายเครื่องต้องเห็นด้วยกับความถูกต้องของธุรกรรมก่อนที่จะเพิ่มลงในบล็อคเชน เพื่อให้มั่นใจว่ามีการบันทึกเฉพาะข้อมูลที่ถูกต้องเท่านั้น

2. การทำธุรกรรมที่รวดเร็วยิ่งขึ้น

บล็อกเชนทำงานตลอด 24 ชั่วโมงทุกวัน ดังนั้นการทำธุรกรรมจึงสามารถชำระได้ภายในไม่กี่นาที โดยไม่คำนึงถึงเขตเวลาหรือวันหยุดสุดสัปดาห์ สิ่งนี้มีประโยชน์อย่างยิ่งสำหรับการชำระเงินระหว่างประเทศ ซึ่งโดยทั่วไปจะใช้เวลาหลายวันในการเคลียร์ แพลตฟอร์มเช่น Ripple (XRP) ช่วยให้การชำระเงินข้ามพรมแดนสามารถชำระได้ภายในไม่กี่วินาที

3. ความปลอดภัยที่ดีขึ้น

เมื่อธุรกรรมได้รับการตรวจสอบและเพิ่มลงในบล็อคเชนแล้ว ในทางปฏิบัติแล้วจะไม่สามารถเปลี่ยนแปลงได้ ตามที่กล่าวไว้ แต่ละบล็อกในห่วงโซ่จะมีรหัสเฉพาะของตัวเองและเชื่อมโยงกับบล็อกก่อนหน้า หากคุณต้องการเปลี่ยนหนึ่งบล็อก คุณจะต้องเปลี่ยนบล็อกทั้งหมดหลังจากนั้น

4. ความโปร่งใสมากขึ้น

ระบบบล็อกเชนส่วนใหญ่เป็นโอเพ่นซอร์ส ซึ่งหมายความว่าใครๆ ก็สามารถตรวจสอบโค้ดได้ สิ่งนี้ทำให้เกิดความโปร่งใสโดยสมบูรณ์ เนื่องจากใครๆ ก็สามารถตรวจสอบระบบและดูวิธีการทำงานได้ ไม่มีบุคคลหรือบริษัทใดควบคุมบล็อกเชนสาธารณะ ทำให้เชื่อถือได้และเปิดรับการอัปเดตหากคนส่วนใหญ่เห็นด้วย

5. ลดต้นทุน

Blockchain ขจัดความจำเป็นในการมีธนาคารหรือเจ้าหน้าที่รับรองเอกสาร และลดค่าธรรมเนียม เมื่อธุรกิจรับชำระเงินด้วยบัตรเครดิต โดยทั่วไปแล้วพวกเขาจะต้องจ่ายค่าธรรมเนียมการดำเนินการที่สูง ธุรกรรมบล็อคเชนข้ามธนาคารและมักจะมาพร้อมกับค่าธรรมเนียมที่ต่ำกว่า ซึ่งช่วยประหยัดเงินทั้งธุรกิจและลูกค้า

6. การรวมทางการเงิน

จากข้อมูลของธนาคารโลก ผู้ใหญ่ประมาณ 1.4 พันล้านคนทั่วโลกไม่มีบัญชีธนาคาร บล็อกเชนและสกุลเงินดิจิทัลเปิดบริการทางการเงินแก่คนเหล่านี้เพียงแค่ใช้อินเทอร์เน็ต

ตัวอย่างที่ดีของสิ่งนี้คือ GiveDirectly พวกเขาใช้บล็อกเชนของ Celo เพื่อโอนเงินโดยตรงไปยังครอบครัวที่ยากจนในแอฟริกาตะวันตก ผู้คนได้รับเงินแบบดิจิทัลและสามารถใช้เพื่อตอบสนองความต้องการรายวันโดยไม่ต้องเปิดบัญชีธนาคาร

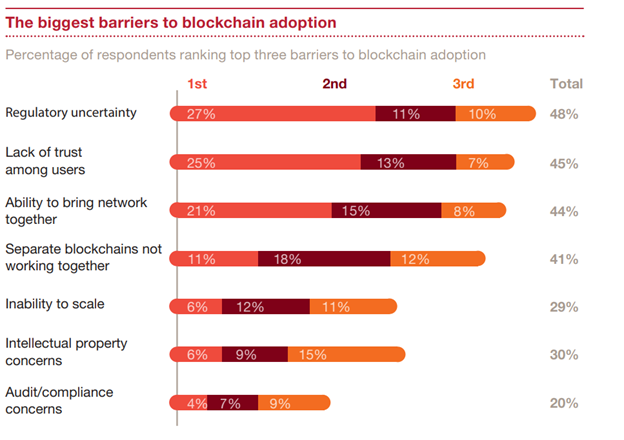

ความท้าทายของการนำ Blockchain มาใช้ในด้านการเงิน

แหล่งที่มาของภาพ

แหล่งที่มาของภาพ

การนำบล็อคเชนมาใช้ในอุตสาหกรรมการเงินมีศักยภาพมหาศาล แต่ก็มาพร้อมกับความท้าทายหลายประการ:

1. ความไม่แน่นอนด้านกฎระเบียบ

ปัญหาที่ใหญ่ที่สุดประการหนึ่งคือการไม่มีกฎเกณฑ์ที่ชัดเจนเกี่ยวกับบล็อกเชนและสกุลเงินดิจิทัล สถาบันการเงินได้รับการควบคุมอย่างเข้มงวด และการไม่มีหลักเกณฑ์ระดับโลกที่สอดคล้องกันทำให้สถาบันการเงินเสี่ยงที่จะเข้าสู่บล็อกเชน

ดังนั้น รัฐบาลจำเป็นต้องสร้างกฎระเบียบที่ชัดเจนและสม่ำเสมอมากขึ้น โครงการริเริ่มเช่น MiCA ของสหภาพยุโรปถือเป็นก้าวไปในทิศทางที่ถูกต้อง โดยนำเสนอกรอบทางกฎหมายเพื่อทำให้การนำไปใช้มีความปลอดภัยยิ่งขึ้น

2. ข้อกังวลเกี่ยวกับความเป็นส่วนตัวของข้อมูล

บล็อกเชนสาธารณะทำให้ธุรกรรมทั้งหมดมองเห็นได้ และกฎหมายเช่น GDPR กำหนดให้ข้อมูลทางการเงินต้องถูกลบออก ซึ่งขัดแย้งกับลักษณะถาวรของบล็อกเชน

บล็อกเชนที่ได้รับอนุญาต เช่น Hyperledger ช่วยให้สามารถควบคุมการเข้าถึง สร้างสมดุลระหว่างความโปร่งใสและความเป็นส่วนตัว เทคโนโลยีใหม่ เช่น การพิสูจน์ความรู้เป็นศูนย์ ยังสามารถช่วยตรวจสอบธุรกรรมโดยไม่เปิดเผยข้อมูลส่วนบุคคลได้อีกด้วย

3. ปัญหาบูรณาการ

สถาบันการเงินหลายแห่งใช้ระบบเก่าที่ยากต่อการผสานรวมกับบล็อกเชน นอกจากนี้ เครือข่ายบล็อกเชนยังไม่เร็วหรือปรับขนาดได้เพียงพอที่จะรองรับธุรกรรมจำนวนมากที่ระบบการเงินขนาดใหญ่ประมวลผล ตัวอย่างเช่น Ethereum สามารถประมวลผลธุรกรรมได้ 1 ล้านรายการต่อวัน แต่ความต้องการโดยทั่วไปจะสูงกว่า

โปรเจ็กต์เช่นโซลูชันเลเยอร์ 2 ของ Ethereum มีเป้าหมายเพื่อปรับปรุงความเร็วและความสามารถในการขยายขนาด ธนาคารและบริษัทฟินเทคยังต้องร่วมมือกันเพื่อทำให้การเปลี่ยนแปลงระหว่างระบบแบบเดิมและบล็อกเชนราบรื่นยิ่งขึ้น

4. ขาดมาตรฐาน

แพลตฟอร์มบล็อคเชนมักจะต่อสู้ดิ้นรนในการทำงานร่วมกัน ทำให้เกิดปัญหาความเข้ากันได้ สิ่งนี้กีดกันสถาบันการเงินไม่ให้นำเทคโนโลยีนี้ไปใช้ เนื่องจากความกังวลว่ามันจะรวมเข้ากับระบบบล็อคเชนอื่น ๆ ได้ดีเพียงใดในอนาคต

อนาคตของ Blockchain ในด้านการเงิน

แนวโน้มบล็อกเชนที่เกิดขึ้นใหม่มีศักยภาพในการปรับเปลี่ยนวิธีการทำงานของระบบการเงิน ท้าทายรูปแบบดั้งเดิม และผลักดันไปสู่อุตสาหกรรมการเงินที่มีการกระจายอำนาจและมีประสิทธิภาพมากขึ้น

1. การเงินแบบกระจายอำนาจ (DeFi)

DeFi เป็นเทรนด์ที่เติบโตอย่างรวดเร็ว โดยนำตัวกลาง เช่น ธนาคาร ออกจากบริการทางการเงิน ช่วยให้ผู้คนสามารถยืม ให้ยืม ค้าขาย และรับดอกเบี้ยโดยไม่ต้องมีหน่วยงานกลางหรือธนาคาร เมื่อมีความปลอดภัยและใช้งานง่ายมากขึ้น DeFi อาจเข้ามาแทนที่ฟังก์ชันธนาคารเหล่านี้

การใช้แพลตฟอร์ม DeFi ผู้คนสามารถจัดการบริการเหล่านี้ได้โดยตรงผ่านสัญญาอัจฉริยะ การเปลี่ยนแปลงนี้อาจทำให้สามารถควบคุมการเงินส่วนบุคคลได้มากขึ้น อาจทำให้ธนาคารแบบเดิมล้าสมัย

2. สกุลเงินดิจิตอลของธนาคารกลาง (CBDC)

CBDC คือสกุลเงินประจำชาติรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง ซึ่งได้รับการสนับสนุนโดยรัฐบาลเพื่อความมั่นคงและการควบคุมดูแล ประเทศต่างๆ เช่น จีนซึ่งมีเงินหยวน ดิจิทัล และสวีเดนซึ่งมี E-krona กำลังทดสอบพวกเขาเพื่อให้การทำธุรกรรมรวดเร็วและมีประสิทธิภาพมากขึ้น

ประเทศอื่นๆ สามารถปฏิบัติตามได้ โดยเปลี่ยนสกุลเงินของตนให้เป็นดิจิทัลอย่างสมบูรณ์ สิ่งนี้สามารถช่วยให้ธนาคารกลางติดตามกระแสการเงินและปรับปรุงการควบคุมการเงินได้ CBDC ยังส่งเสริมการเข้าถึงบริการทางการเงิน โดยเฉพาะอย่างยิ่งในประเทศกำลังพัฒนาที่การเข้าถึงการธนาคารแบบดั้งเดิมอาจถูกจำกัด

3. สเตเบิลคอยน์

Stablecoins คือสกุลเงินดิจิทัลที่รักษามูลค่าที่มั่นคงโดยเชื่อมโยงกับสินทรัพย์แบบดั้งเดิม เช่น ดอลลาร์สหรัฐ หรือสินค้าโภคภัณฑ์อื่นๆ เนื่องจากมูลค่าของมันคงที่ Stablecoin จึงทำให้การใช้สกุลเงินดิจิทัลในชีวิตประจำวันง่ายขึ้น เชื่อมช่องว่างระหว่างการเงินแบบดั้งเดิมและบล็อกเชน

4. เว็บ 3.0

Web 3.0 แสดงถึงก้าวต่อไปของอินเทอร์เน็ต มันสร้างขึ้นบนบล็อกเชนและแอปพลิเคชันแบบกระจายอำนาจ (dApps) ต่างจากอินเทอร์เน็ตในปัจจุบันที่บริษัทใหญ่ๆ ควบคุมข้อมูลส่วนใหญ่ Web 3.0 มีเป้าหมายเพื่อให้ผู้ใช้สามารถควบคุมข้อมูลของตนเองได้ เป็นผลให้ Web 3.0 สามารถทำให้อินเทอร์เน็ตและการเงินดิจิทัลเป็นประชาธิปไตยได้ ทำให้ผู้ใช้เป็นศูนย์กลางมากขึ้น

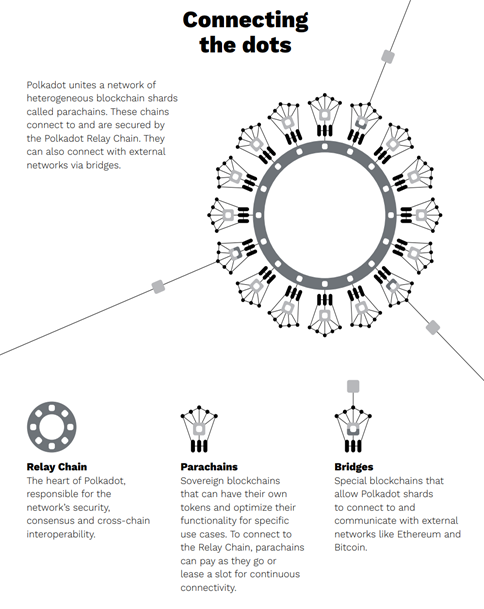

การทำงานร่วมกันของ Blockchain: การเชื่อมต่อเครือข่าย Blockchain แบบเงียบ ๆ

แนวโน้มใหม่อีกประการหนึ่งคือการทำงานร่วมกันของบล็อกเชน นี่หมายถึงความสามารถของเครือข่ายบล็อกเชนที่แตกต่างกันในการสื่อสารและแบ่งปันข้อมูลระหว่างกัน บล็อกเชนจำนวนมากทำงานอย่างเป็นอิสระ ซึ่งจำกัดศักยภาพของมัน การเชื่อมต่อเครือข่ายเหล่านี้สามารถปรับปรุงการทำงานร่วมกันได้อย่างมาก ช่วยให้สินทรัพย์และข้อมูลสามารถไหลระหว่างแพลตฟอร์มได้ง่ายขึ้น

สองโครงการบล็อกเชนที่มุ่งเน้นการเชื่อมต่อแพลตฟอร์มที่แตกต่างกัน ได้แก่ :

- Polkadot: ใช้รีเลย์เชนเพื่อเชื่อมโยงบล็อกเชนอิสระต่างๆ ที่เรียกว่าพาราเชน ช่วยให้แชร์ความปลอดภัยและข้อมูลได้ นอกจากนี้ยังใช้บริดจ์เพื่อเชื่อมต่อกับเครือข่ายภายนอก เช่น Ethereum และ Bitcoin

แหล่งที่มาของภาพ

- จักรวาล: ใช้ระบบกลางที่เรียกว่า Cosmos Hub เพื่อจัดการการไหลของข้อมูลระหว่างบล็อกเชน บล็อกเชน ( โซน ) สามารถแบ่งปันข้อมูลและทรัพย์สินได้อย่างง่ายดายผ่านโปรโตคอลการสื่อสารระหว่างบล็อกเชน (IBC) เกือบจะเหมือนกับวิธีที่อินเทอร์เน็ตเชื่อมต่อเซิร์ฟเวอร์ต่างๆ

แหล่งที่มาของภาพ

กรณีศึกษาในโลกแห่งความเป็นจริง: Blockchain ในการดำเนินการในด้านการเงิน

1. ซานทานแดร์

Santander กลายเป็นหนึ่งในธนาคารระดับโลกแห่งแรกๆ ที่ออกพันธบัตรทั้งหมดบนบล็อกเชน ธนาคารได้ออกพันธบัตรมูลค่า 20 ล้านดอลลาร์บนบล็อกเชน Ethereum ในปี 2562 การดำเนินการดังกล่าวเป็นไปโดยอัตโนมัติและการจัดการพันธบัตร ทำให้ไม่จำเป็นต้องใช้ตัวกลางและเอกสาร

2. รัฐบาลเอสโตเนีย

เอสโตเนียเป็นผู้บุกเบิกการใช้บล็อคเชนเพื่อสร้างระบบข้อมูลประจำตัวดิจิทัลสำหรับพลเมืองของตน รัฐบาลเอสโตเนียใช้บล็อกเชนเพื่อรักษาความปลอดภัยข้อมูลของพลเมือง และให้บริการดิจิทัลต่างๆ ตั้งแต่ปี 2012 รวมถึงการธนาคาร การลงคะแนนเสียง และเวชระเบียน

ปัจจุบัน 99% ของธุรกรรมของประเทศเกิดขึ้นในรูปแบบดิจิทัล นอกจากนี้ คาดว่าระบบการรับรองความถูกต้องและลายเซ็นดิจิทัลจะช่วยประหยัด GDP ของประเทศได้มากถึง 2% ในแต่ละปี

(อ่านเพิ่มเติม: เทคโนโลยี Blockchain: ความท้าทายในภาคการเงิน )

ความคิดสุดท้าย

Blockchain ถูกตั้งค่าเพื่อเปลี่ยนแปลงโลกการเงินยุคใหม่ ช่วยเพิ่มความคล่องตัวให้กับกระบวนการชำระเงิน ลดต้นทุน และมอบความปลอดภัยที่มากกว่าเมื่อเทียบกับระบบแบบเดิม แม้ว่าจะไม่มีความท้าทาย แต่อนาคตก็ดูสดใสด้วยการพัฒนา CBDCs, Web 3.0 และแพลตฟอร์มการทำงานร่วมกัน

เนื่องจากบล็อกเชนยังคงก้าวหน้าต่อไป จำเป็นอย่างยิ่งที่จะต้องติดตามแนวโน้มบล็อกเชนที่เกิดขึ้นใหม่และผลกระทบที่แนวโน้มเหล่านั้นส่งผลต่อการตัดสินใจทางการเงินของคุณ สิ่งหนึ่งที่แน่นอนคือ: บล็อกเชนมีศักยภาพในการเปลี่ยนแปลงการจัดการเงินสดของคุณ ไม่ว่าคุณจะเป็นเจ้าของธุรกิจ นักลงทุน หรือเพียงจัดการงบประมาณส่วนตัวของคุณ

คำถามที่พบบ่อยเกี่ยวกับ Blockchain ในด้านการเงินสมัยใหม่

ถาม blockchain ปรับปรุงความปลอดภัยทางการเงินได้อย่างไร?

A. Blockchain ปรับปรุงความปลอดภัยโดยการกระจายอำนาจข้อมูล ทำให้ยากต่อการแฮ็ก เมื่อบันทึกแล้ว ธุรกรรมจะไม่สามารถเปลี่ยนแปลงได้ ซึ่งช่วยลดการฉ้อโกง สัญญาอัจฉริยะยังบังคับใช้ข้อตกลงโดยอัตโนมัติ โดยเพิ่มการป้องกันอีกชั้นหนึ่ง

ถาม Blockchain สามารถลดการฉ้อโกงในการจัดหาเงินทุนในห่วงโซ่อุปทานได้หรือไม่

ตอบ ใช่ บล็อกเชนช่วยปกป้องห่วงโซ่อุปทานโดยจัดทำบันทึกแบบเรียลไทม์และโปร่งใส บันทึกเหล่านี้ช่วยป้องกันการฉ้อโกง เช่น การจัดหาเงินทุนซ้ำซ้อนหรือการจัดการใบแจ้งหนี้ ตัวอย่างคือ VeChain ซึ่งตรวจสอบธุรกรรมและติดตามสินค้า

ถาม Blockchain ถูกนำมาใช้ในด้านการเงินที่ยั่งยืนอย่างไร

A. แม้ว่าบล็อกเชนจะมีการปล่อยก๊าซคาร์บอนจำนวนมาก แต่ขณะนี้ระบบ “บล็อกเชนสีเขียว” กำลังอยู่ในระหว่างดำเนินการ Blockchain สามารถใช้เพื่อติดตามผลกระทบต่อสิ่งแวดล้อมและตรวจสอบโครงการสีเขียวได้ ช่วยให้มั่นใจถึงความโปร่งใสในคาร์บอนเครดิต แพลตฟอร์มอย่าง SolarCoin ยังให้รางวัลการผลิตพลังงานทดแทนอีกด้วย

บทความที่เกี่ยวข้อง:

9 สิ่งที่คุณต้องรู้เกี่ยวกับความท้าทายของบล็อคเชนในตลาดการเงิน

วิธีการใช้งาน Blockchain ในบริการทางการเงิน

แอปพลิเคชั่นที่ดีที่สุดสำหรับ Blockchain ในการธนาคาร