Modern Finansta Blockchain'in Rolü

Yayınlanan: 2024-09-22Blockchain, işlemleri yürütme ve verileri saklama şeklimizi değiştiren yeni bir teknolojidir. Basitçe söylemek gerekirse, bir bilgisayar ağında saklanan paylaşılan bir dijital defterdir. Blockchain üç ana prensiple çalışır:

- Hiç kimse veya şirket onu kontrol etmiyor ( merkezsizlik ).

- Herkes işlemleri görebilir ve kontrol edebilir ( şeffaflık ).

- Bir şey eklendiğinde değiştirilemez ( değişmezlik ).

Finans alanında blockchain, yüksek ücretler, yavaş ödemeler, güvenlik riskleri ve dolandırıcılık gibi sorunların çözülmesine yardımcı olur. Bunun en bilinen örneği, insanların bir bankaya ihtiyaç duymadan doğrudan birbirlerine para göndermesine olanak sağlayan kripto para birimleridir.

Blockchain ayrıca uluslararası ödemeleri daha hızlı ve daha ucuz hale getiriyor. Finansta akıllı sözleşmeler, tokenizasyon ve kimlik doğrulama gibi şeyler için kullanılır.

- Akıllı Sözleşmeler: Anlaşmaları Otomatikleştirme

- Sınır Ötesi Ödemeler: Transferlerin Kolaylaştırılması

- Varlık Tokenizasyonu: Yatırımın Demokratikleştirilmesi

- Finansta Blockchain Faydaları

- Finansta Blockchain'in Geleceği

- Blockchain Birlikte Çalışabilirliği: Ağları Bağlama

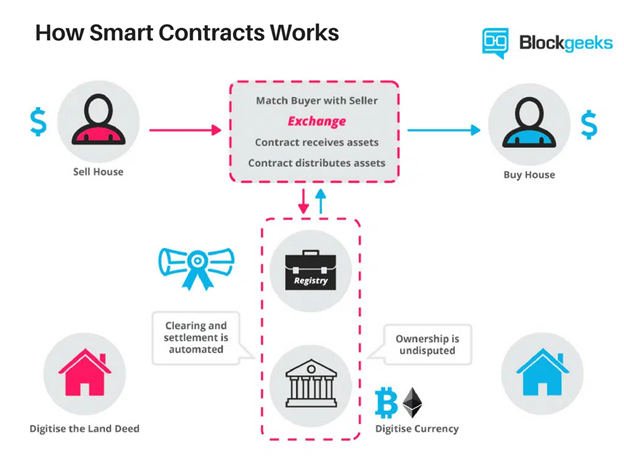

Akıllı Sözleşmeler: İşlemlerin Otomatikleştirilmesi

Akıllı sözleşmeler, koşulların doğrudan koda yazıldığı, kendi kendini yürüten sözleşmelerdir. Dönem koşulları karşılandığında, üçüncü bir tarafın gözetimi olmadan otomatik olarak fonların serbest bırakılması veya varlıkların aktarılması gibi bir işlemi tetiklerler.

Böylece banka, avukat, komisyoncu gibi aracılara olan ihtiyacı ortadan kaldırıyorlar. Bu, süreci hızlandırır, işlem ücretlerini azaltır ve insan hatasını en aza indirir.

Görüntü Kaynağı

Akıllı Sözleşmelerin Finansal Uygulamaları

Çalışma şekillerinden dolayı akıllı sözleşmelerin birçok finansal uygulaması vardır:

- Kredi Anlaşmaları : Akıllı sözleşmeler ödemeleri yönetebilir, faizi hesaplayabilir ve geri ödeme planlarını güncelleyebilir. Ayrıca bir sonraki kredi taksitini otomatik olarak serbest bırakabilir veya ödeme koşulları karşılandığında sözleşme durumunu ayarlayabilirler.

- Sigorta Tazminat Talepleri : Sigortalının gerekli belgeleri ibraz etmek gibi belirli şartları yerine getirmesi durumunda hasar onaylarını ve ödemeleri tetikleyebilirler.

- Türev Ticareti : Akıllı sözleşmeler, belirlenen piyasa koşulları karşılandığında karmaşık işlemleri anında gerçekleştirebilir.

- Alım Satım : Ödeme makbuzu veya teslimat teyidi gibi önceden belirlenmiş şartları yerine getirdikten sonra mal veya varlık satışını gerçekleştirebilirler.

Sınır Ötesi Ödemeler: İşlemleri Kolaylaştırma

Geleneksel olarak, uluslararası ödemeler genellikle günler sürebilir ve bankalar ve ödeme işlemcileri gibi birden fazla aracıyı içerebilir. Bunlar işlem maliyetlerini artırır ve hata riskini artırır. Dönüşüm ücretleri işleri daha da karmaşık hale getirebilir, daha fazla masraf ve verimsizlik yaratabilir.

Blockchain bu sorunları, sınır ötesi ücretleri ve işlem sürelerini büyük ölçüde azaltan aracıları ortadan kaldırarak çözüyor. Üstelik ödemeler, pahalı dönüştürme ücretlerini atlayarak alıcının yerel para biriminde yapılabilir.

Deloitte'a göre blockchain kullanmak işlem maliyetlerini %40 ila %80 oranında azaltabilir. Üstelik bu işlemlerin tamamlanması genellikle yalnızca dört ila altı saniye sürer.

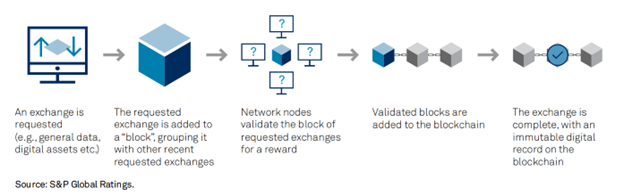

Dolandırıcılığın Önlenmesi ve Güvenlik: Güvenin Artırılması

Kuruluşlar, şifreli ve merkezi olmayan depolama sayesinde hassas verileri daha güvenli, kurcalamaya karşı korumalı bir şekilde depolayabilir ve olası veri ihlallerini ve kimlik hırsızlığını önleyebilir. Üstelik blockchain her işlemi halka açık olarak kaydettiği için kara para aklama veya dolandırıcılık gibi yasa dışı faaliyetleri gizlemek daha zordur.

Bu avantajlar aşağıdaki yerleşik güvenlik özelliklerine dayanır:

- Kriptografik Karma: Bu, blockchain verilerinin değiştirilmesini zorlaştırır. Her blok, benzersiz bir kod veya "karma" aracılığıyla bir önceki blokla bağlantılı olduğundan, bir blokta değişiklik yapılması zinciri kırar ve dolandırıcılığın tespit edilmesini kolaylaştırır.

- Dağıtılmış defter teknolojisi : Verilerin birden fazla düğümde depolanması, bilgisayar korsanlarının düğümlerin çoğunu kontrol etmeleri gerekeceğinden sistemi tehlikeye atmasını zorlaştırır.

- Konsensüs Mekanizmaları: Bunlar arasında Proof of Work (PoW) veya Proof of Stake (PoS) yer alır. Bu mekanizmalar, tüm düğümlerin geçerli işlemler üzerinde anlaşmasını sağlayarak çifte harcamayı önler ve defterin bütünlüğünü korur.

Görüntü Kaynağı

- Takma ad: Kriptografik adresler, kullanıcıların kimliklerini açıklamadan işlem yapmalarına olanak tanırken aynı zamanda işlemleri izlenebilir halde tutar.

Bunun iyi bir örneği, JP Morgan'ın daha önce Bankalararası Bilgi Ağı olarak bilinen Liink'i kullanmasıdır. Ödemeyle ilgili bilgilerin güvenli bir şekilde paylaşılmasına olanak tanıyarak potansiyel veri hırsızlığı riskini azaltır.

(Ayrıca Okuyun: Finansta Blockchain Uygulamaları)

Varlıkların Tokenleştirilmesi: Yatırımların Demokratikleştirilmesi

Varlık tokenizasyonu, gerçek dünyadaki varlıkları bir blockchain üzerindeki dijital tokenlere dönüştürür. Yüksek değerli varlıkları herkesin sahip olabileceği daha küçük, daha uygun fiyatlı parçalara ayırır. Buna kısmi sahiplik denir.

Blockchain mülkiyeti izler ve tokenlerin güvenli bir şekilde alınıp satılabilmesini, alınıp satılabilmesini sağlar. Bu süreç, yatırımı daha fazla kişiye açarak yatırımı daha az ayrıcalıklı hale getirir.

Varlık tokenizasyonunda öncülük eden platformlar şunları içerir:

- RealT: Gayrimenkulleri tokenleştirmeye odaklanıyor, yatırımcılara ABD'deki kiralık mülklerin bir kısmına sahip olma ve temettülerden gelir elde etme şansı veriyor.

- Menkul Kıymetleştirme: Hisse senetleri ve tahviller gibi geleneksel finansal varlıkların tokenleştirilmesinde uzmanlaşarak bunların blockchain platformlarında alım satımını kolaylaştırır.

1. Varlık tokenizasyonunun faydaları

- Erişilebilirlik: Hayatın her kesiminden insanlar artık lüks gayrimenkul, hisse senetleri veya sanat gibi geleneksel olarak yüksek bariyerli pazarlara bile yatırım yapabiliyor.

- Artan likidite: Tokenlar daha likittir ve payınızı istediğiniz zaman satın almanızı veya satmanızı kolaylaştırır.

- Şeffaflık : Tüm token işlemleri blok zincirine kaydedildiğinden süreç daha şeffaftır ve manipülasyon riski azalır.

Dijital Kimlik Doğrulaması: Finansal İşlemlerin Güvenliğini Sağlama

Dolandırıcılık, kimlik hırsızlığı ve verimsizlik geleneksel kimlik doğrulama sistemlerinde yaygın görülen sorunlardır. Suçlular kişisel verileri çalabilir veya sahtesini yapabilir ve merkezi veritabanları (bankalardakiler gibi) bilgisayar korsanlığına karşı savunmasızdır. Süreç aynı zamanda genellikle birden fazla adımı ve üçüncü tarafları da içerir ve bu da gecikmelere neden olur.

Blockchain bu sorunları merkeziyetsizlik yoluyla ele alıyor ve bilgisayar korsanlarının verileri tehlikeye atmasını zorlaştırıyor. Ayrıca kullanıcılara hangi kişisel bilgilerin paylaşılacağı konusunda daha fazla kontrol sağlar. Blockchain kayıtları değiştirilemez olduğundan veriler güvenli ve güvenilir kalır.

Ödeme Ödemeleri: Hız ve Verimliliğin Artırılması

Ülkeye bağlı olarak, işlemlerin sonuçlandırılması genellikle T+2 gün (işlem tarihi artı iki gün) veya daha fazla sürer. ABD'de bu T+1'dir. Blockchain, akıllı sözleşmelerin yardımıyla bunu dakikalara, hatta saniyelere indirebilir.

Bu, yatırımcıların uzun takas süreçlerini beklemeden fonlarını kullanarak sermayeyi hızlı bir şekilde serbest bırakmalarına olanak tanır. Ek olarak blockchain, işlemlerin gerçek zamanlı bir görünümünü sağlayarak hata veya anlaşmazlık riskini azaltır. Blockchain teknolojisini kullanan hızlı ödemeler için iyi bilinen bir platform Ethereum'dur.

Finansta Blockchain'in Faydaları

1. Daha İyi Doğruluk

Blockchain işlemleri yüksek doğrulukla kaydedebilir. Binlerce bilgisayar her işlemi doğruladığı için insan hatası ihtimali neredeyse ortadan kalkıyor. Birden fazla bilgisayarın, bir işlemin blok zincirine eklenmeden önce geçerliliği konusunda anlaşmaya varması ve yalnızca doğru bilgilerin kaydedildiğinden emin olması gerekir.

2. Daha Hızlı İşlemler

Blockchain 7/24 çalışır, böylece işlemler saat dilimleri veya hafta sonları ne olursa olsun dakikalar içinde tamamlanabilir. Bu, özellikle tahsil edilmesi günler süren uluslararası ödemeler için kullanışlıdır. Ripple (XRP) gibi platformlar sınır ötesi ödemelerin birkaç saniye içinde gerçekleşmesine olanak tanıyor.

3. Daha İyi Güvenlik

Bir işlem doğrulandıktan ve blok zincirine eklendikten sonra pratikte değiştirilemez. Belirtildiği gibi zincirdeki her bloğun kendine özgü kodu vardır ve bir önceki bloğa bağlıdır. Bir bloğu değiştirmek istiyorsanız ondan sonraki tüm blokları değiştirmeniz gerekir.

4. Daha Fazla Şeffaflık

Çoğu blockchain sistemi açık kaynaklıdır, yani herkes kodu inceleyebilir. Bu, herkesin sistemi denetleyebilmesi ve nasıl çalıştığını görebilmesi nedeniyle tam bir şeffaflığa olanak tanır. Hiçbir kişi veya şirket halka açık blockchainleri kontrol etmiyor, bu da onları güvenilir kılıyor ve çoğunluk kabul ederse güncellemelere açık hale getiriyor.

5. Daha Düşük Maliyetler

Blockchain, bankalara veya noterlere olan ihtiyacı ortadan kaldırarak ücretleri azaltır. Bir işletme kredi kartı ödemelerini kabul ettiğinde genellikle yüksek işlem ücretleri öder. Blockchain işlemleri bankaları atlar ve genellikle daha düşük ücretlerle gelir; böylece hem işletmelerin hem de müşterilerin para tasarrufu sağlanır.

6. Finansal Katılım

Dünya Bankası'na göre dünya çapında yaklaşık 1,4 milyar yetişkinin banka hesabı yok. Blockchain ve kripto para birimleri bu insanlara sadece interneti kullanarak finansal hizmetler açıyor.

Bunun güzel bir örneği GiveDirectly'dir. Batı Afrika'daki yoksul ailelere doğrudan nakit transferi sağlamak için Celo blok zincirini kullanıyorlar. İnsanlar parayı dijital olarak alıyor ve banka hesabı açmaya gerek kalmadan günlük ihtiyaçlarını karşılamak için kullanabiliyorlar.

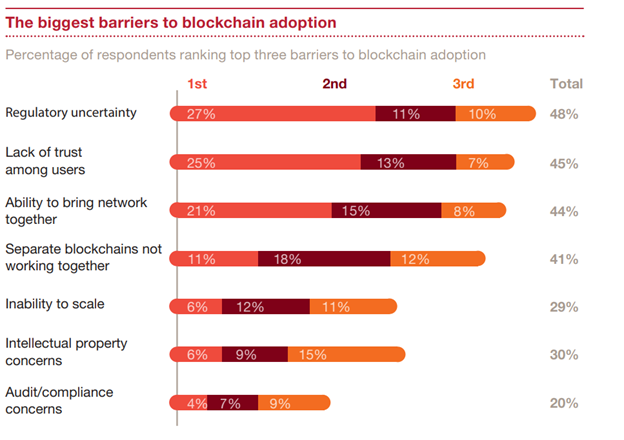

Finansta Blockchain Benimsenmesinin Zorlukları

Görüntü Kaynağı

Görüntü Kaynağı

Blockchain'in finans sektöründe benimsenmesi büyük bir potansiyele sahip ancak bazı zorlukları da beraberinde getiriyor:

1. Düzenleyici Belirsizlik

En büyük sorunlardan biri blockchain ve kripto para birimleriyle ilgili net kuralların bulunmamasıdır. Finansal kurumlar oldukça sıkı denetimlere tabidir ve tutarlı küresel kuralların bulunmaması, onların blockchain'e dalmasını riskli hale getirmektedir.

Bu nedenle hükümetlerin daha net, daha tutarlı düzenlemeler oluşturması gerekiyor. AB'nin MiCA'sı gibi girişimler, evlat edinmeyi daha güvenli hale getirecek yasal bir çerçeve sunan doğru yönde atılmış bir adımdır.

2. Veri Gizliliği Kaygıları

Halka açık blok zincirleri tüm işlemleri görünür kılar ve GDPR gibi yasalar, finansal verilerin silinebilir olmasını gerektirir; bu da blok zincirinin kalıcı doğasıyla çelişir.

Hyperledger gibi izin verilen blok zincirleri kontrollü erişime izin vererek şeffaflık ve gizliliği dengeler. Sıfır bilgi kanıtı gibi yeni teknoloji, kişisel bilgileri ifşa etmeden işlemlerin doğrulanmasına da yardımcı olabilir.

3. Entegrasyon Sorunları

Birçok finansal kurum, blockchain ile entegrasyonu zor olan eski sistemleri kullanıyor. Ayrıca blockchain ağları henüz büyük finansal sistemlerin gerçekleştirdiği çok sayıda işlemi gerçekleştirebilecek kadar hızlı veya ölçeklenebilir değil. Örneğin Ethereum günde 1 milyon işlem gerçekleştirebiliyor ancak talep genel olarak daha yüksek.

Ethereum'un Katman 2 çözümleri gibi projeler hızı ve ölçeklenebilirliği artırmayı amaçlıyor. Bankaların ve fintech şirketlerinin de geleneksel sistemler ile blok zincirler arasındaki geçişi daha sorunsuz hale getirmek için işbirliği yapması gerekiyor.

4. Standartların Eksikliği

Blockchain platformları sıklıkla birlikte çalışmakta zorluk çekiyor ve uyumluluk sorunları yaratıyor. Bu, gelecekte diğer blockchain sistemleriyle ne kadar iyi entegre olacağına dair endişeler nedeniyle finansal kurumların teknolojiyi benimsemesini engelliyor.

Finansta Blockchain'in Geleceği

Ortaya çıkan blockchain trendleri, finansal sistemlerin işleyişini yeniden şekillendirme, geleneksel modele meydan okuma ve daha merkezi olmayan ve verimli bir finans sektörüne doğru ilerleme potansiyeline sahip.

1. Merkezi Olmayan Finans (DeFi)

DeFi, bankalar gibi aracıları finansal hizmetlerden uzaklaştıran, hızla büyüyen bir trend. İnsanların merkezi bir otoriteye veya bankaya ihtiyaç duymadan borç almasına, borç vermesine, ticaret yapmasına ve faiz kazanmasına olanak tanır. DeFi, daha güvenli ve kullanıcı dostu hale geldikçe bu bankacılık işlevlerinin yerini alabilir.

İnsanlar DeFi platformlarını kullanarak bu hizmetleri doğrudan akıllı sözleşmeler aracılığıyla yönetebilirler. Bu değişim kişisel finans üzerinde daha fazla kontrol sunabilir ve muhtemelen geleneksel bankaları kullanılmaz hale getirebilir.

2. Merkez Bankası Dijital Para Birimleri (CBDC'ler)

CBDC'ler, istikrar ve düzenleme amacıyla hükümet tarafından desteklenen, merkez bankaları tarafından çıkarılan ulusal para birimlerinin dijital biçimleridir. Dijital yuan'a sahip Çin ve E-krona'ya sahip İsveç gibi ülkeler, daha hızlı ve daha verimli işlemler sağlamak için bunları zaten test ediyor.

Daha fazla ülke para birimlerini tamamen dijitalleştirerek aynı yolu izleyebilir. Bu, merkez bankalarının finansal akışları izlemesine ve parasal kontrolü geliştirmesine yardımcı olabilir. CBDC'ler, özellikle geleneksel bankacılığa erişimin sınırlı olabileceği gelişmekte olan ülkelerde finansal katılımı da teşvik ediyor.

3. Stablecoin'ler

Stablecoin'ler, ABD doları veya diğer emtialar gibi geleneksel varlıklara bağlanarak istikrarlı bir değeri koruyan bir kripto para birimidir. Değerleri sabit kaldığı için stabilcoinler, dijital para birimlerinin günlük yaşamda kullanılmasını kolaylaştırabilir ve geleneksel finans ile blockchain arasındaki boşluğu doldurabilir.

4. Web 3.0

Web 3.0 internetin bir sonraki aşamasını temsil ediyor. Blockchain ve merkezi olmayan uygulamalar (dApps) üzerine inşa edilmiştir. Büyük şirketlerin çoğu veriyi kontrol ettiği günümüz internetinin aksine Web 3.0, kullanıcılara kendi bilgileri üzerinde kontrol sağlamayı amaçlamaktadır. Sonuç olarak Web 3.0, interneti ve dijital finansı demokratikleştirerek onları daha kullanıcı merkezli hale getirebilir.

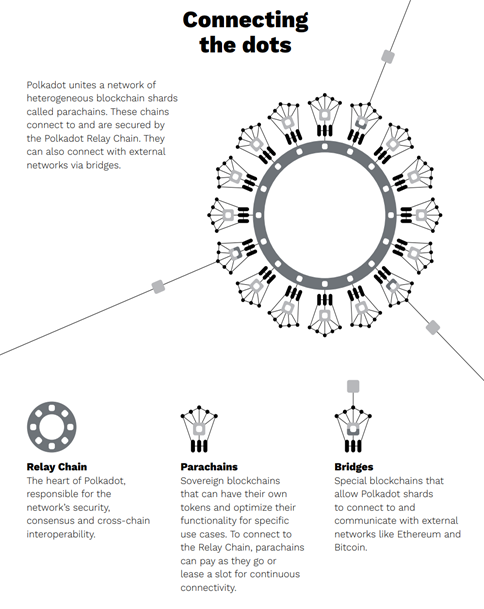

Blockchain Birlikte Çalışabilirliği: Silolanmış Blockchain Ağlarını Bağlama

Ortaya çıkan bir diğer trend ise blockchain birlikte çalışabilirliğidir. Bu, farklı blockchain ağlarının birbirleriyle iletişim kurma ve veri paylaşma yeteneğini ifade eder. Birçok blockchain bağımsız olarak çalışarak potansiyellerini sınırlıyor. Bu ağların birbirine bağlanması işbirliğini önemli ölçüde geliştirebilir ve varlıkların ve bilgilerin platformlar arasında daha kolay akmasına olanak tanır.

Farklı platformları birbirine bağlamaya odaklanan iki blockchain projesi şunları içeriyor:

- Polkadot: Parachain adı verilen çeşitli bağımsız blok zincirlerini birbirine bağlamak için bir geçiş zinciri kullanarak güvenlik ve veri paylaşmalarına olanak tanır. Ayrıca Ethereum ve Bitcoin gibi harici ağlara bağlanmak için köprüler kullanır.

Görüntü Kaynağı

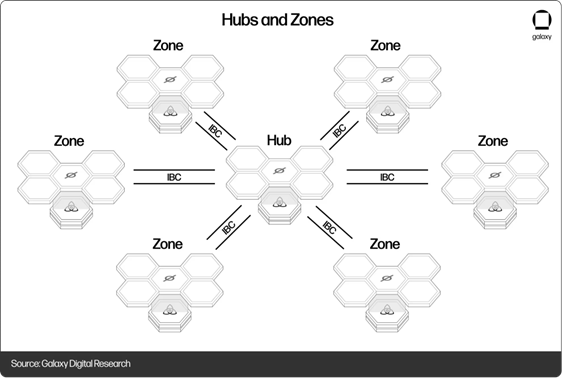

- Cosmos: Blok zincirler arasındaki bilgi akışını yönetmek için Cosmos Hub adı verilen merkezi bir sistem kullanır. Blok zincirleri ( bölgeler ), neredeyse internetin farklı sunucuları birbirine bağlaması gibi, Blok Zincirleri Arası İletişim (IBC) protokolü aracılığıyla verileri ve varlıkları kolayca paylaşabilir.

Görüntü Kaynağı

Gerçek Dünyadan Örnek Olay Çalışmaları: Finansta Blockchain Uygulaması

1. Santander

Santander, tamamen blockchain üzerinden tahvil ihraç eden ilk küresel bankalardan biri oldu. Banka, 2019 yılında Ethereum blockchain üzerinden 20 milyon dolarlık bir tahvil ihraç etti. Bu, tahvillerin ihracını ve yönetimini otomatikleştirerek aracılara ve evrak işlerine olan ihtiyacı ortadan kaldırdı.

2. Estonya Hükümeti

Estonya, vatandaşları için dijital kimlik sistemi oluşturmak amacıyla blockchain kullanımında öncüdür. Estonya hükümeti, vatandaşlarının verilerini güvence altına almak ve 2012'den bu yana bankacılık, oy verme ve tıbbi kayıtlar da dahil olmak üzere bir dizi dijital hizmet sağlamak için blockchain'i kullanıyor.

Bugün ülkedeki işlemlerin %99'u dijital ortamda gerçekleşiyor. Ayrıca, dijital kimlik doğrulama ve imza sisteminin her yıl ülkenin GSYİH'sının %2'sine kadar tasarruf sağlayacağı tahmin ediliyor.

(Ayrıca Okuyun: Blockchain Teknolojisi: Finans Sektöründeki Zorluklar)

Son Düşünceler

Blockchain modern finans dünyasını dönüştürmeye hazırlanıyor. Ödeme süreçlerini kolaylaştırır, maliyetleri azaltır ve geleneksel sistemlere kıyasla daha fazla güvenlik sağlar. Her ne kadar zorlukları olmasa da, CBDC'lerin, Web 3.0'ın ve birlikte çalışabilirlik platformlarının gelişmesiyle gelecek parlak görünüyor.

Blockchain ilerlemeye devam ederken, ortaya çıkan blockchain trendleri ve bunların kendi finansal kararlarınızı nasıl etkilediği konusunda güncel bilgilere sahip olmak çok önemlidir. Kesin olan bir şey var: Blockchain, ister işletme sahibi, ister yatırımcı olun, ister yalnızca kişisel bütçenizi yönetiyor olun, nakit yönetiminizi dönüştürme potansiyeline sahiptir.

Modern Finansta Blockchain Hakkında Sıkça Sorulan Sorular

S. Blockchain finansal güvenliği nasıl artırır?

C. Blockchain, verileri merkezileştirerek güvenliği artırır ve hacklenmeyi zorlaştırır. İşlemler kaydedildikten sonra değiştirilemez, bu da dolandırıcılığı azaltır. Akıllı sözleşmeler ayrıca sözleşmeleri otomatik olarak uygulayarak başka bir koruma katmanı ekler.

S. Blockchain tedarik zinciri finansmanında dolandırıcılığı azaltabilir mi?

C. Evet, blockchain gerçek zamanlı, şeffaf kayıtlar sağlayarak tedarik zincirinin korunmasına yardımcı olur. Bu kayıtlar, çifte finansman veya fatura manipülasyonu gibi dolandırıcılıkların önlenmesine yardımcı olur. Bunun bir örneği, işlemleri doğrulayan ve malları takip eden VeChain'dir.

S. Blockchain sürdürülebilir finansta nasıl kullanılıyor?

C. Blockchain'in kendisi büyük bir karbon ayak izine sahip olsa da, "yeşil blockchain" sistemleri şu anda çalışma aşamasındadır. Blockchain çevresel etkileri izlemek ve yeşil projeleri doğrulamak için kullanılabilir. Karbon kredilerinde şeffaflığı sağlar. SolarCoin gibi platformlar da yenilenebilir enerji üretimini ödüllendiriyor.

İlgili Makaleler:

Finansal Piyasalardaki Blockchain Zorlukları Hakkında Bilmeniz Gereken 9 Şey

Finansal Hizmetlerde Blockchain Nasıl Uygulanır?

Bankacılıkta Blockchain İçin En İyi Uygulamalar