这是 Gartner 2016 联络中心魔力象限的概要

已发表: 2016-11-29随着呼叫中心不断发展为无所不包的联络中心,供应商正在开发更复杂、更强大的解决方案,以使公司和企业能够保持领先的客户服务体验。 随着这些提供商超越了简单的呼叫中心功能,Gartner 再次汇总了他们对行业的魔力象限审查。 解决方案提供商现在正在发展他们的云交付能力,并开发所谓的全渠道解决方案——在一个解决方案中提供多个通信渠道。

随着标准呼叫中心迅速成为过去,企业正在迅速采用新的客户服务方法来联系他们的客户。 我们已经看到文本支持迅速成为下一个大热门,几乎每个人都已经知道社交媒体的好处。 Gartner 已经表明该行业正在继续发生变化,即使仅仅过了一年。 这家技术研究和咨询公司专注于联络中心软件提供商的技术和在相关地区的交付能力,编制了今年的联络中心领导者、挑战者、远见者和利基提供商名单。

我们决定仔细研究 2015 年和刚刚发布的 2016 年报告,以更好地了解市场的情况,以及它在短短一年内发生了怎样的变化。

一、提供商资质

在我们直接进入列表之前,为了帮助我们更好地理解 Gartner 的报告,了解供应商如何进入列表会很有帮助。 为了有机会出现在 Gartner 的魔力象限报告中,供应商必须完成并提交一份长度调查问卷,以提供有关其公司的一般信息、产品和解决方案。 正如报告所解释的,Gartner 在每个提供商的关注点中寻找愿景的完整性和执行能力。

根据该报告,Gartner 将联络中心基础设施定义为“运营呼叫中心以提供电话支持和联络中心提供多渠道支持所需的产品(设备、软件和服务)。” 一些服务可以包括电话基础设施、多媒体联系路由、外拨、在线状态工具、CRM 集成、网络聊天、电子邮件回复管理、社交媒体,甚至是现场和预录视频。 Gartner 将这些以及更多功能作为服务提供商纳入联络中心基础设施魔力象限的标准。

谁搬家了,在哪里?

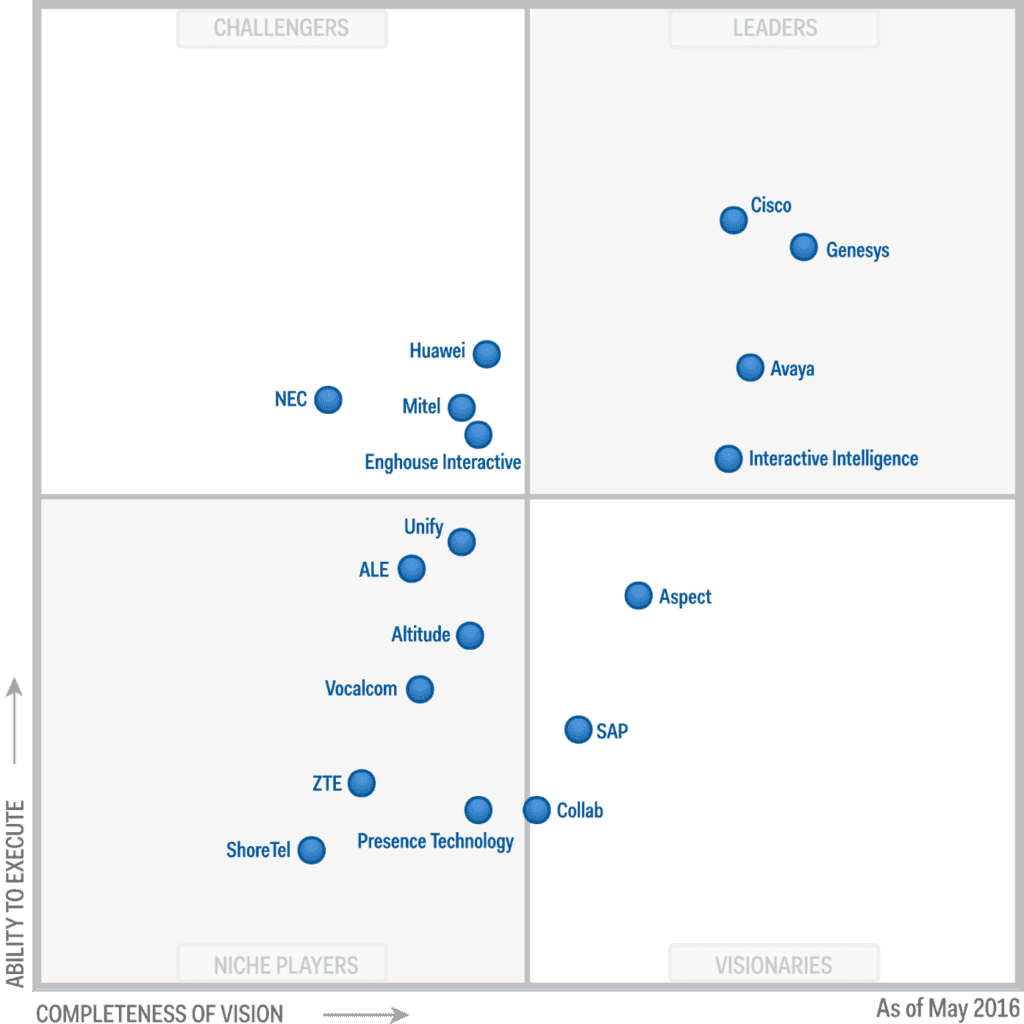

1. Enghouse Interactive – 2016 年从 Niche 升级为 Challenger

Enghouse Interactive 拥有三种不同的联络中心产品,即企业、服务提供商和通信中心,可为几乎任何规模的企业提供解决方案。 从基于大型企业场所的联络中心到中小型联络中心,Enghouse 由于市场供应的增加而名列前茅。 Gartner 特别指出,Enghouse“为其面向中小型企业的产品展示了良好的市场吸引力”,特别是对于那些寻求“与微软的 Skype for Business UC 产品进行本地集成”的人。 最重要的是,Gartner 还指出,Enghouse 实际上也发展了以企业和服务提供商为中心的联络中心解决方案。

由于强大的解决方案可以采用各种 IP-PBX 和 Microsoft Lync 基础架构环境,Enghouse 晋升为挑战者。 简而言之,Enghouse Interactive 的解决方案与市场上一些被广泛采用的现有 UC 解决方案很好地结合在一起——特别是与 Microsoft 为重点的解决方案。 正因为如此,Enghouse 的联络中心:企业和通信中心产品对于希望将“他们的前台联络中心平台与他们选择的后台 UC 和电话平台”集成的公司来说将非常有效。 总部位于加拿大的 Enghouse 在 2015 年还设法扩大了其全球企业销售渠道合作伙伴关系——尽管它们还没有完全全球化。

2. ALE——从挑战者降级为利基市场

ALE 总部位于法国巴黎,是一家私营供应商,已将其产品缩减为两个平台,即 OmniTouch 联络中心标准版和 OpenTouch 客户服务套件 (OCTS)。 虽然 ALE 是企业通信市场的知名品牌,尤其是在欧洲,但人们担心 ALE 将如何继续创新。 该公司现在是中国华新公司控股的第二个年头,该公司有“在五年内将业务翻番的战略意图”。 然而,根据 Garnter 的报告,仍然没有明确的迹象表明 ALE 将如何实现这一目标。 Gartner 甚至指出,目前尚不清楚 ALE 的联络中心业务是否会在实现公司目标翻倍的过程中发挥作用。

ALE 还建立了强大的专业服务组织,以支持其庞大的渠道合作伙伴甚至客户,但 Gartner 还报告称,ALE 的联络中心业务“在 2015 年与行业同行相比尤其糟糕”。 因此,尽管 ALE 有将业务翻番的承诺和目标,并且至少在欧洲已经得到认可,但该公司在过去一年一直在努力跟上竞争对手的步伐。 也没有证据表明 ALE 将继续甚至开始创新并解决日益扩大的差距。 Gartner 认为供应商应该被归结为利基市场参与者,不再与更大的供应商正面交锋并挑战更大的供应商。

3.统一——从挑战者降级为利基

与 ALE 类似,Unify 也从该领域的挑战者跌至小众玩家。 Unify 隶属于全球系统集成和外包业务 - Atos,它为拥有多达 7,500 名用户的大型组织提供旗舰解决方案。 Unify 实际上与 inContact 就其 OpenSpace 云联络中心产品建立了合作伙伴关系,并且还依赖与 Genesys 的合作伙伴关系来解决需要更高端和更复杂解决方案的企业。 Unify 还为 SMB 市场提供了一些东西,他们的 OpenSpace Contact Center Agile 专为拥有少于 100 个座席的公司设计,以及面向多达 64 个座席的 OpenSpace Business myAgent 一体化解决方案。

除了几乎任何规模的解决方案之外,Unify 一直在进行广泛的重组,现在由 Atos 拥有,它“在执行增长计划时处于财务上更强大的位置”。 因此,有了这一切,您可能想知道为什么 Unify 能成功上榜。 好吧,他们的联络中心业务部门“在 2015 年表现特别差,相对于行业同行而言,出货量比上一年下降了 22%。” Gartner 还解释说,Unify 的产品组合中有太多竞争解决方案,目前尚不清楚 Atos 是否倾向于继续开发 Unify 产品本身,或者只是依赖与 Genesys 和 inContact 合作的另一种解决方案。 从本质上讲,Unify 并没有提供一个明确的解决方案,而且似乎也没有任何关于如何减少脂肪或在不久的将来进行创新的明确计划。

谁留在同一个象限?

虽然我们看到 3 家供应商变动,2 家下降,1 家上升,但 Gartner 魔力象限报告中包含的大多数供应商实际上仍保持在之前的类别中。 尽管有报道称可能出售,但大多数领导者仍处于领先地位,甚至 Avaya 也是如此,而大多数挑战者也继续保持自己的地位。 我们注意到的最大变化是在 Niche 领域,其中两个属于该类别——ALE 和 Unify。 有趣的是,这些供应商都位于欧洲,与 2015 年的竞争对手相比,两者都被认为表现不佳。关注这些品牌并看看他们如何创新或加倍努力将会很有趣。努力使它们成为独特而强大的解决方案。 然而,大多数你想象中的领导者名字都很强大,包括思科、Genesys、Interactive Intelligence。 业内知名人士仍然是领导者也就不足为奇了,因为可能需要一场巨大的灾难才能将他们赶下台。

由于有明确的创新计划,许多有远见的人仍然存在,但还没有能力将该计划付诸实施。 例如,据 Gartner 报告,自三年前任命新的管理团队以来,一直保持着远见卓识的 Aspect 一直在振兴其业务。 他们现在正在寻求将品牌重塑为“云优先”供应商,提供一整套基于云的新解决方案。 虽然他们有远见和计划,但目前的产品是有限的,尤其是在企业级。 计划在那里,只是还没有执行,所以他们暂时仍然是一个有远见的人。 大多数玩家都留在原地是有道理的,今年没有任何突破性的创新或市场的剧烈变化,这是一个安静的一年。

我敢肯定,随着我们看到从内部部署到基于云的解决方案的持续转变迅速变得流行,以及一些更大的参与者的整合以及持续的创新,未来几年将会出现更多的巨大变化。

谁被添加到列表中?

对于 UCaaS 象限,我们检查了谁实际上设法落入名单,就像一些供应商的情况一样。 然而,在这附近,我们注意到该列表实际上有所增长——报告中包含了两个新的添加内容。 Collab 和 ShoreTel 都成功进入了魔力象限,ShoreTel 进入了利基市场,而 Collab 发现自己在有远见的人中很自在。

1. Shoretel——小众玩家

我对 ShoreTel 上榜并不感到意外,凭借强大的 UcaaS 产品,他们的联络中心基础设施也很稳固是有道理的。 然而,他们仍然只是一个利基参与者,因为 Gartner 认为该提供商最适合已经致力于并利用 ShoreTel 产品组合的中型组织。 他们还特别指出 ShoreTel 最适合联络中心要求有限的公司。

该公司处于稳定的地位,没有债务,但 CCC 平台在多渠道通信方面受到限制——短信视频和社交媒体渠道尚未得到支持。 Gartner 还指责该公司缺乏国际影响力,其四分之三的业务集中在北美。 大多数国际业务也只在英语国家进行。 这使得 ShoreTel 成为 Niche 播放器的合适类别。

2. 合作——有远见的人

Collab 也被添加到列表中,它提供的解决方案专门“由于其广泛的功能而与企业客户产生共鸣”。 Gartner 似乎是他们紧密集成的劳动力优化产品的忠实拥护者,该产品“创新地利用游戏化来提高座席的绩效”。 我们之前当然见过游戏化,但有趣的是,Gartner 如此重视这个想法——尽管它确实完全有道理。 我一次又一次地说过,效率和生产力绝对是联络中心的关键,因此利用最佳方法来管理座席以确保最好的预制座席是一件好事。

尽管需要特别注意的是,Aspect 实际上在今年早些时候继续申请了第 11 章的破产保护,并且在魔力象限发布时已经完成了这些流程。 Gartner 特别指出,Aspect 非常适合需要整合多个 IB-PBX 环境的企业。

底线

Gartner 的魔力象限报告提供了对当前市场和产品的深入了解,不仅适用于大型企业,而且适用于全球的中小型企业。 通过比较 2015 年和 2016 年的两份报告,我们可以更深入地了解市场、趋势、市场成熟度,并具体分析每个提供商及其动作。

将这两年并排比较可以提供一个概览,以了解哪些变化或动作对哪些玩家产生了什么影响,以及哪些人可能略微落后。 如果仅凭魔力象限就可以看出,市场正在以稳定而快速的速度成熟,这是非常明显的。 虽然联络中心市场一直是一个相对平静的市场,但随着 2016 年即将结束,事情现在开始迅速发展——我很好奇看 Avaya,甚至看看 Genesys 是否愿意采取行动接管,甚至获得他们的联络中心解决方案。 只有时间才能证明市场如何继续增长,但它会增长并且相当快。