数字支付如何影响我们的金融交易?

已发表: 2019-12-10数字支付模式的开始

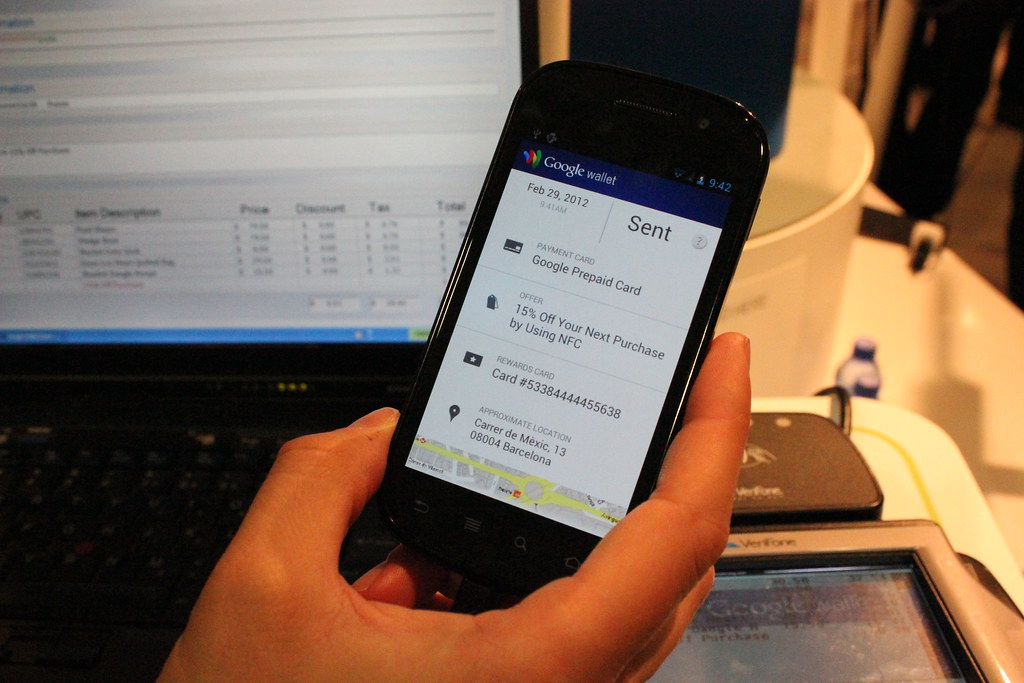

可能是 PayPal 将世界引入了一个专门的数字支付平台。 尽管信用合作社和银行在互联网出现后就开始提供在线银行业务,但直到 PayPal 进入该领域并普及数字支付,尤其是在 eBay 的在线购物者中。

链接银行账户、多种货币和简单的交易监控等功能使 PayPal 成为银行的强大竞争对手。 尽管 eBay 在独立运营三年后最终收购了 PayPal,但它确实剥离了整个电子支付行业,该行业在 2018 年的全球交易价值为 3598 美元。

数字支付平台的兴起:是好事还是坏事?

在过去的几年里,为新项目提供巨额资金的大型科技巨头推出了在线支付平台,其中一些早已尘埃落定,而另一些则蓬勃发展并每天被大众普及。 在 2010 年代,亚马逊、谷歌和苹果等公司推出了他们的数字支付平台,并通过战略性和极具吸引力的促销策略进入营销领域。

在为无现金经济铺平道路的同时,数字支付也为通过这种支付方式转移价值数百万美元的虚拟货币带来了繁荣。 但是电子支付技术是我们向无现金经济的有益发展吗? 互联网给我们带来的不必要的曝光量不会通过这些网关转向我们吗?

在这篇文章中,我们讨论了数字支付的优点和缺点,它们对经济和交易功能的必然演变的影响,以及使用数字支付平台时需要确保的预防措施。

数字支付如何超越传统银行业务?:电子支付的优点

看看数字支付如何使消费者和营销人员都受益,它似乎帮助我们所有人都远离了传统的银行系统。 如果要对数字支付进行深入分类,贝宝和其他支付应用程序并不是唯一将纸币数字化的参与者。

从刷卡支付到新近流行的NFC支付,都属于这一类。 所有这些技术都为我们提供了数字支付方式的优点,我们应该为此感到高兴。 不,它们不仅限于减轻您的钱包负担。 以下是传统银行如何在数字支付的优点上演变:

1. 易于交易

这是在线支付的一个明显好处; 然而,这种交易的便利性不仅仅是用户获得一种更快、更简单的方式来进行复杂的交易。 早期的银行当局不得不对文书工作和现金处理程序进行忙碌的整改,以避免交易和资金转账操作中的错误。

通过在线支付,所有流程都实现了自动化,从而使银行官员摆脱了相对容易出错的现金处理流程。

2.透明监控

无现金交易的其他好处是顺畅无缝地监控您账户的资金流入和流出。 支持无现金在线支付的应用程序会跟踪或记录通过它进行的交易,账户持有人可以轻松访问这些信息,而无需提出任何官方请求或访问银行。

这超越了传统系统,在传统系统中,账户持有人必须获得交易的物理打印副本,按从最早到最旧的顺序列出。

3. 有效和更快的工资分配

想象一个有一百多名员工的组织,他们都在层次结构中的不同职位上工作,这意味着每个人都有不同的薪酬等级。 现在,如果您需要以现金或传统银行方式处理工资分配,这不仅会花费大量时间,而且还会花费组织大量资金。

通过拥有在线支付系统,工资分配过程变得集中,仅限于一个小客舱空间。 一个集中的在线支付平台将需要更少的人来管理它,并将加快分配过程,最终提高组织效率。

4. 服务包容

数字支付平台将银行服务整合到一个应用程序中,使这些服务能够覆盖更广泛的人群。 直接存款、创建新账户和在通用平台上管理投资账户等功能使人们更好地了解金融服务、相关条款和条件、金融机构的运作。

5. 削减成本

这是数字支付最重要的优点之一。 它使政府能够降低在印刷、安全调度和存储实物货币过程中产生的成本。 实物货币在银行的存储是一个非常令人担忧的问题,导致保护它的成本很高。 数字支付使银行能够减少其金库中的现金存在,并降低其安全成本。

人们面临的无现金经济和在线支付的缺点是什么?

相反,解码数字支付需要考虑一些因素,这证明世界还没有准备好完全无现金和数字化。 从安全性到服务器错误,人们面临着各种各样的问题,这些问题仍未得到解决。 此外,数字支付平台的私有化对消费者不知情的多重条款和条件造成了严重破坏。

让我们找出在线支付的缺点:

1. 缺乏知识

虽然城市国家和国家已在很大程度上将数字经济作为其日常生活的一部分,但来自较小国家的人们仍在努力理解数字支付和经济。 缺乏教育、互联网普及率低,甚至没有中央金融机构都是其中的一些原因。

2.私有化经济

数字支付让私人组织过多地控制了我们的财务生活。 虽然他们提供透明的信用监控,但他们也会对我们的账户进行类似的跟踪,这会累积成一种入侵。

其中一些私人金融机构对消费者施加了不同的条款,使他们混淆了他们可以获得哪些利益以及他们可能必须放弃什么才能获得这些利益。 对价值数十亿经济体的私有化监控可能会导致更知名的金融机构垄断人们的生活。

3. 技术故障和故障支持

私有平台经常面临服务器问题,这有时会导致人们的资金被困在待处理的交易批准中。 在许多情况下,运行此类平台的组织雇用的支持人员未能解决这些问题,给账户持有人造成严重的经济损失。 这是使用数字支付模式的一个主要后退,因为必须依靠外部支持结构来解决任何出现的问题。

4. 安全

不可否认和最具威胁性的问题是我们用于数字支付的平台的安全性。 这些平台在专用服务器上运行整个过程,如果没有有效的防火墙方法保护,这些服务器可能会被破坏。 过去记录了各种服务器违规、数据泄露和财务欺诈的案例。 由于它们几乎无法追踪,因此在这种情况下不可能进行任何法律诉讼。

5. 电信基础设施故障

互联网仍然在各种状态下正常到达。 缺乏电信基础设施最终会使数字支付平台失败,因为它的所有服务都在宽带连接上或通过蜂窝互联网网络运行。

依赖数字支付模式值得吗?

考虑到数字支付为无现金、透明的经济所提供的条件,在可预见的未来,数字支付具有巨大的有利潜力。 然而,在目前的情况下,100% 的依赖这种模式太复杂了。 大部分民众缺乏知识,发展中国家或欠发达国家缺乏互联网连接,这无法实现数字支付平台的目的。

一个经常流传的普遍神话是,如果支付方式数字化,将很难流通非法货币。 这只有在实物货币完全从存在中消失的情况下才有可能,而且这是不可能的。 我会说,至少在接下来的五年内不会。 这将是

此外,在用户没有充分理解使用这些模式的条款之前,完全数字化是没有意义的。

此外,存储、管理和处理以现金为基础的业务的过程涉及到数千人的就业。 世界上超过 90% 的国家都面临失业问题。 数字经济会带来一种金融业务的自动化,可能会导致金融机构下级部门裁员。 当然,这是一个无法消除的担忧。

结论

数字支付可能迫在眉睫,但那一天离现在太远了。 我们可能会有两个或更多的州宣布自己是无现金经济体。 但根除实物货币不仅有风险,而且鉴于各种商业基础设施都依赖于它,这也是不合逻辑的。

你感觉怎么样?

告诉我们您对数字支付平台的看法以及它们如何导致无现金经济。 您认为将这些平台视为完全有利的创新是否合理?

您也可以在Facebook、YouTube或Twitter上与我们联系,将我们添加到您的社交信息中。